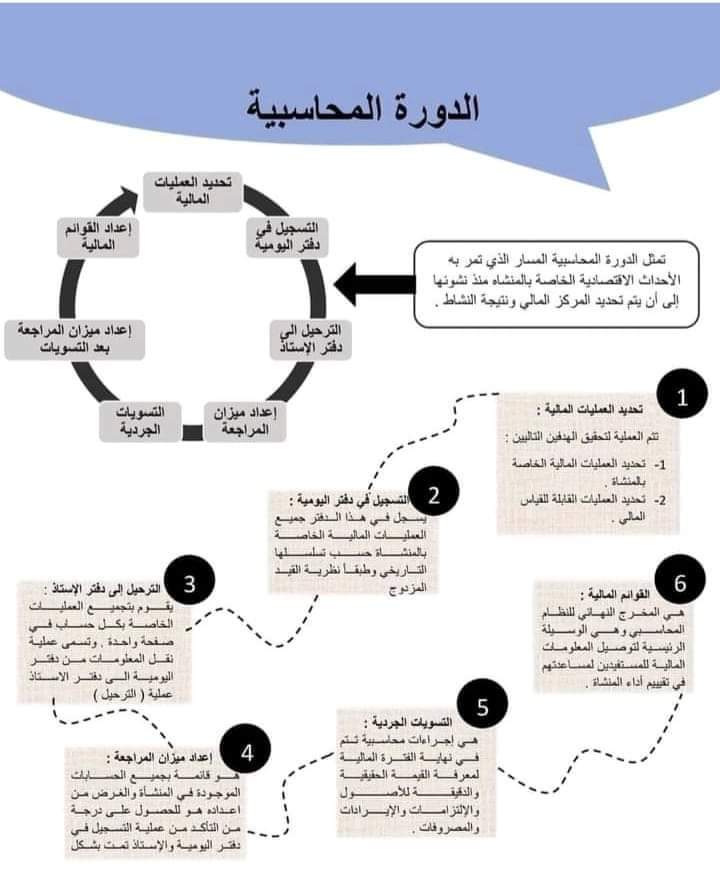

المصطلحات المحاسبية الرئيسية:

-1 المنشأة:

هي عبارة عن أي وحدة اقتصادية تزاول نشاطاً ( تجارياً – صناعياً – خدمياً )

بهدف الأستغلال الأمثل للموارد المتاحة لها لتحقيق الأهداف التي أنشئت من أجلها. أي بمعنى: أي منظمة تجارية.

-2 دورة التشغيل:

هي متوسط الفترة الزمنية بين عملية شراء السلع وبيعها وتحصيل قيمة المبيعات نقداً في المنشأت التجارية.

-3 الأصوال(الموجودات) :

أي ممتلكات ملموسة أو حق غير ملموس ويقدر ثمنة,ويمكن تقسيمها الى ثلاث أنواع :-

أ) أصول متداولة .

ب) أصول ثابتة .

ج) أصول غير ملموسة).

-4 الخصوم:

مطالبات للدائنين على أجمالي الأصول, وتنقسم الى:

أ)خصوم قصيرة الأجل.

ب) خصوم طويلة الأجل.

-5 حقوق الملكية:

هي الموارد التي أستخرجها المالك في المؤسسة,أو هي الا لتزامات

المستحقة على المنشأة تجاه ملاكها أو اصحابها وتمثل الزيادة في قيمة الاصول

عن الخصوم.

-6 قائنة المركز المالي:

قائمة ماليه تظهر الصول الالتزامات وحقوق المالكين في تاريخ معين.

-7 الأيرادات:

الزيادة في أصول المؤسسة أو التخفيض في التزاماتها خلال الفترة المحاسبية.

-8المصروفات:

تكلفة الاصول المستنفذة أو الخدمات اللازمة لعملية أكتساب الايراد.

-9صافي الربح:

هو الربح المتبقي من الايرادات بعد حسم التكاليف النهلة يها

-10 صافي الخسارة:

صافي النقص في حقوق الملكية.

-11 قائمة الدخل:

القائمة المالية و التي تظهر الايرادات والمصاريف ونتيجة صافي الدخل أو صافي الخسارة لشركة ما ولفترة زمنية معينة.

-12 قائمة التدفقات النقدية:

هي قائمة تشمل التقرير عن مصادر وإستخدامات النقدية لفترة زمنية.

تعريف المحاسبة:

هناك تعاريف للمحاسبة تختلف بأختلاف وجهات النظر اليها بأعتبارة تعتمد على جانبين علمي وتطبيقي,

فهناك من عرفها بأنها”فن تسجيل وتصنيف وتلخيص الاحداث الاقتصادية , وهناك من عرفها بأنها”العلم الذي يبحث في طرق تسجيل وتبويب وتحليل المعاملات المالية المختلفة للمنشأة لخدمة أغراض معينة, كما عرفتها جمعية المحاسبة الامريكية على أنها:”العملية التي يتم بها تحديد وقياس وتوصيل معلومات إقتصادية تساعد مستخدمي هذة المعلومات في اتخاذ قرارات إقتصادية سايمة”

ويجدر بنا هنا أن نقول أن هناك فرق بين إمساك الدفاتر والمحاسبة

“فأمساك الدفاتر يتناول تسجيل عمليات المنشأة يومياً أولاً بأول,فهو عملية روتينية

قد يقوم بها الحاسب الألي في الوقت الحاضر بالجانب الأكبر منها,

في حين أن المحاسبة ” تهتم بتحليل وترجمة العديد من الأحداث الأقتصادية المعقدة وتهتم

بتصميم النظم وتقدم الكثير من العون للادارة في مجالات الرقابة والتخطيط

واتخاذ القرارات ولذلك فهناك كثير من الاطراف يستفيدون من هذة المعومات

المحاسبية وهم:

0أصحاب المنشأة (الملاك)

0المستثمرون المحتملون.

0المقرضون.

0الموردون.

0 الاجهزة الحكومية.

0العملاء.

0 العاملون.

0 الرأي العام.

خصائص المعلومات المحاسبية:

درسنا فيما سبق جميع الأطراف المستخدمة للمعلومات المحاسبية وهم كما

قسمناهم داخلون وخارجيون, ولكي تكون هذة المعلومات أداة نافعة لهم كل في

مجالة لابد وأن تصف هذة المعلومات التالية:

0الملائمة.

0الوقتية.

0 القابلية للتحقيق.

0الموضوعية (البعد عن التحيز).

0الصحة أو الدقة.

0القابلية للقياس الكمي.

فروع المحاسبة

أهم فروع المحاسبة ما يلي:

-المحاسبة المالية:

وتهتم أساساً المحاسبة المالية بتقديم المعلومات المالية عن المنشأة

في نهاية كل فترة زمنية, وتحديد نتيجة مزاولة النشأة لنشاطها من ربح أو

خسارة خلال فترة زمنية معينة.

-المحاسبة الادارية:

توفير المعلومات اللائمة لمياعدة الادارة في أداء وظائفها المختلفة وخاصة وظيفتي التخطيط والرقابة.

-محاسبة التكاليف:

وهي الفرع الذي يسعى الى تحديد تكلفة الانتاج لتحقيق الرقاية عليها بغرض ضمان استخدام عناصر الانتاج المختلفة الاستخدام الامثل.

-المحاسبة الحكومية:

وهي الفرع الذي يقوم على تسجيل التصرفات المالية للوحدات الحكومية في ضؤ

أطار محدد يحكمة النظام واللوائح المالية والتعليمات والقواعد التي تهدف

الى تحقيق الرقابة به على الايرادات والمصروفات, وتعتمد المحاسبة الحكومية

عى مبدأ الاعتمادات والمخصصات.

-محاسبة الزكاة والضرائب:

وهي تتناول تجميع ومعالجة المعلومات المالية الازمة لأغراض ربط

الضريبة وذلك في ضؤ الانظمة والتعليمات,أو تحديد الزكاة وذلك في ضؤ القواعد

الشرعية.

-المراجعة:

تعد المراجعة أحد الوظائف وثيقة الصلة بوظائف المحاسبة, والمستقلة

عنها في نفس الوقت, وتهدف المراجعة الى التحقيق من دقة المعلومات المحاسبية

وخاصة الناتجة عن المحاسبة المالية بغرض إبدء رأي فني محايد عن مدى عدالة

القوائم المالية لمنشأة معينة في إظهار المركز المالي ونتيجة الاعمال لتلك

المنشأة.

-النظم المحاسبية:

هي أحدى مجالات تخصص المحاسبة, التي تختص بتصميم النظم المحاسبية والاشراف على تنفيذها ثم تقديمها.

أهداف ووظائف المحاسبة المالية:

هناك فرق بين الأهداف والوظائف, فالهدف هو الغاية التي يرغب في

تحقيقها .في حين أن الوظيفة هي مجموعة الاعمال التي يتم القيام بها من أجل

تحقيق هذة الغاية, وعلية فالاهداف:

أولاً: الاهداف:

0تحديد نتيجة اعمال المنشأة من ربح أو خسارة خلال الفترة المحاسبية.

0تحديد المركز المالي في لحظة زمنية معينة.

0توفير البيانات والمعلومات عن توقيت التدفقات النقدية للمنشأة.

0توفير البيانات والمعلومات اللازمة للتخطيط المالي.

0توفير البيانات والمعلومات اللازمة لأحكام الرقابة والمحافظة على ممتلكاتها.

0الاحتفاظ بسجلات كاملة ومنظمة ودائمة للتصرفات المالية ويمكن الرجوع اليها عند الحاجة.

ثانياً: الوظائف:

0قياس الموارد والممتلكات (تحديد القيمة في لحظة معينة(

0قياس الالتزامات المستحقة على المنشأة, (الديون للغير(

0قياس التغيرات في الموارد والحقوق.

0تخصيص التغيرات على فترات زمنية محدودة.

0العبير عن العمليات في صورة نقدية.

والدائن: الذي أعطى أي الذي فقد القيمة فقد القيمة أو المنفعة. ويتم تسجيل

العمليات وفقاً لهذا المبدأ, فأذا كانت العملية المالية ثؤثر على حسابين

فقط,

مبادئ المحاسبة المتعارف عليها:

ومن أهم هذة المبادئ مايلي:

*الوحدة المحاسبية *الوحدة النقدية.

*التكلفة التاريخية. *الاستمرارية.

*الفترة المحاسبية. *المقابلة.

*التحقق( الاعتراف بالايراد) *الثبات( التجانس(

*الاستحقاق *التحفظ( الحيطة والحذر)

*الاهمية النسبية *الافصاح.

مفهوم المعادلة المحاسبية:

تعتبر معادلة الميزانية من القواعدالاساسية التي تقوم عليها المحاسبة.وهي

قاعدة القيد المزدوج التي تشكل الاساس في اثبات كافة العملات المالية في

السجلات المحاسبية.

وتنطلق القاعدة من أن جميع ممتلكات المنشأة وهي الاصول تتساوي مع التزاماتها القائمة+ حقوق الملاك.

القاعدة:

الاصول = الخصوم + حقوق الملكية

وهذا ما يطلق علية معادلة المحاسبة….

قاعدة القيد المزدوج:

تقوم قاعدة القيد المزدوج على أساس أن لكل عملية مالية طرفين متساويين في

القيمة ومختلفين في الاتجاة.أي جانبان متساويان “مدين” و “دائن” , فالمدين:

هو الذي أخذ أي حصل على المنفعة,

مفاهيم مهمة للمحاسب المبتدئ وهي كالتالي:

️1- الأصـــــــــول

هي الممتلكات التي تمتلكها المنشأة لمزاولة نشاطها .

وتنقسم الأصول إلى قسمين هما:

– أصول ثابتة

مثل : الأراضي، المباني، السيارات، الأثاث، الالات، المعدات، .… .. إلخ

– أصول متداولة

مثل: الصندوق، البنك، العملاء(المدينين)، مخزون البضاعة، أوراق القبض، أوراق مالية (استثمارات الأسهم)،…… إلخ

ملاحظات:

*️ تعتبر الأصول من الحسابات المدينة .

* عند زيادة الأصول تسجل بالجانب المدين (من حـ/……… )

*عند نقصان الأصول تسجل بالجانب الدائن (إلى حـ/……… )

2- الإلتـزامــات

وهي كل ما تلتزم بها المنشأة تجاه الغير

وتنقسم الالتزامات إلى قسمين هما:

– إلتزامات طويلة الأجل

وهي الإلتزامات التي تقوم بتسديدها المنشأة خلال الفترات المالية (أي اكثر من سنة مالية)

مثل: قروض البنوك طويلة الأجل

– إلتزامات قصيرة الأجل

وهي الإلتزامات التي تقوم بتسديدها المنشأة خلال الفترة المالية (اي اقل من سنة مالية )

مثل: قروض البنوك قصيرة الأجل، الموردين(الدائنين)، أوراق الدفع

#ملاحظات:

* تعتبر الألتزامات من الحسابات الدائنة .

*عند نقصان الإلتزامات تسجل بالجانب المدين (من حـ/……… )

*️ عند زيادة الإلتزامات تسجل بالجانب الدائن (إلى حـ/……… )

️ تبدأ الفترة المالية بتاريخ 1/1

وتنتهي هذه الفترة في نهاية السنة اي في تاريخ 12/31

3- الحقوق الملكية

الحقوق الملكية = الأصول – الالتزامات

تتأثر الحقوق الملكية بالزيادة والنقصان بالحسابات التالية:

أ-رأس المال

وهو المبلغ المستثمر لمالك المنشأة (الضمار)

ملاحظات:

* يعتبر رأس من الحسابات الدائنة .

*️ عند نقصان رأس المال يسجل بالجانب المدين (من حـ/……… )

*️ عند زيادة رأس المال يسجل بالجانب الدائن (إلى حـ/……… )

️ب – الإيرادات

وهي المبالغ المتدفقة (الداخلة) للمنشأة

مثل: المبيعات، ايرادات العقارات، ايرادات الخدمات، فوائد دائنة، مردورات المشتريات، الخصم المكتسب

ملاحظات:

*️ تعتبر الإيرادات من الحسابات الدائنة .

* لا تسجل الإيرادات بالجانب المدين (من حـ/……… ) إلا في حالات نادرة سيتم ذكرها لاحقا

*عند زيادة الإيرادات تسجل بالجانب الدائن (إلى حـ/……… )

ج -المصروفات

وهي المبالغ التي تنفقها (الخارجة) المنشأة من أجل الحصول على الإيرادات

مثل: المشتريات، مصروفات إدارية، مصروفات عمومية، مصروفات حكومية، مصروفات بضاعة، فوائد مدينة، مصاريف بنكية، مردودات المبيعات، الخصم المسموح به

ملاحظات:

*️ تعتبر المصروفات من الحسابات المدينة .

*عند زيادة المصروفات تسجل بالجانب المدين (من حـ/……… )

*️ لا تسجل المصروفات بالجانب الدائن (إلى حـ/……… ) إلا في حالات نادرة سيتم ذكرها لاحقا

د – المسحوبات

وهي المبالغ التي يسحبها مالك المنشأة لأغراضه الشخصية وليس لها علاقة بالمنشأة

ملاحظات:

*️ تعتبر المسحوبات من الحسابات المدينة .

* عند زيادة المسحوبات تسجل بالجانب المدين (من حـ/……… )

* لا تسجل المسحوبات بالجانب الدائن (إلى حـ/……… ) إلا في حالات نادرة سيتم ذكرها لاحقا

*️ الفرق بين المسحوبات والمصروفات كالتالي:

🔸المصروفات تدفع لصالح للمنشأة

🔸المسحوبات تدفع لصالح مالك المنشأة

ملاحظات عامة :

بخصوص الحالات النادرة التي تحدثنا عليها سابقاً هي كالتالي:

*️ تسجل في حالة تصحيح قيد محاسبي معين

*️ تسجل في حالة إلغاء قيد معين لأنه وكما هو معروف يمنع شطب او كشط بالدفتر اليومية لأنه دفتر قانوني (سيتم ذكره في درس الأخطاء المحاسبية ومعالجتها)

*️ تسجل في حالة الإقفالات في حسابات المتاجرة والأرباح والخسائر .