قائمة المركز الماليّ (بالإنجليزيّة: Balance Sheet / Statement of Financial Position)، ويُطلق عليها أيضاً اسم الميزانيّة العموميّة؛ وهي عبارة عن بيان يساهم في توضيح المركز الماليّ للشركة أثناء تاريخ معين، وغالباً يكون في نهاية الفترة الزمنيّة المحاسبيّة، وتساعد قائمة المركز الماليّ على توضيح طبيعة الأصول التي تمتلكها الشركة، والالتزامات المترتبة عليها، والمبلغ الماليّ المتبقّي بعد دفع قيمة الالتزامات،وتُعرَّف قائمة المركز الماليّ بأنّها قائمة ماليّة تُلخّص كافة الموجودات، والمطلوبات، وحقوق المساهميّن الخاصة بمنشأة ما أثناء فترة زمنيّة مُحددة، وتُساهم هذه المكونات الثلاثة بتوضيح طبيعة أملاك المنشأة، والمبالغ التي يتمُّ استثمارها في عملياتها المتنوعة. ومن التعريفات الأخرى لقائمة المركز الماليّ هي بيان يُوضِّح المركز الماليّ للأعمال، وتشمل على الأصول، والالتزامات، وحقوق الملكيّة في وقتٍ ما؛ أيّ أنّها توضح القيمة الصافيّة للنشاط التجاريّ، كما تُعدُّ واحدةً من القوائم الماليّة الرئيسيّة المُستخدمة في قطاع الأعمال. تعرف قائمة المركز المالي أيضاً بقائمة الأرصدة، وهي عبارة عن جدول أو صورة فوتوغرافية توضح الأرصدة التي تمتلكها المنشأة خلال فترة زمنية معينة، وتعتبر في غاية الأهمية لأصحاب القرار والمصالح. تكشف قائمة المركز المالي عن كل ما للمنشأة من موجودات غير متداولة؛ وموجودات أخرى، ومصاريف مؤجلة ضمن المشاريع التي تمتلكها المنشأة؛ كما تكشف عن الموجودات المتداولة؛ كنقد، وأرصدة المنشأة في البنوك والاستثمارات، وحقوق الملكية، والمساهمين، والقروض طويلة الأجل. يُشار إلى أنّ قائمة المركز المالي تحظى بأهمية بالغة في حياة الشركة؛ حيث تعتمد عليها بشكل مباشر للكشف عن الوضع المالي لها، وذلك بما لديها من أصول وما يترتب عليها من التزامات.

مكونات قائمة المركز الماليّ تحتوي قائمة المركز الماليّ على مجموعة من المكونات التي تشكل البيانات الماليّة الموجودة فيها، وفيما يأتي معلومات عن هذه المكونات:

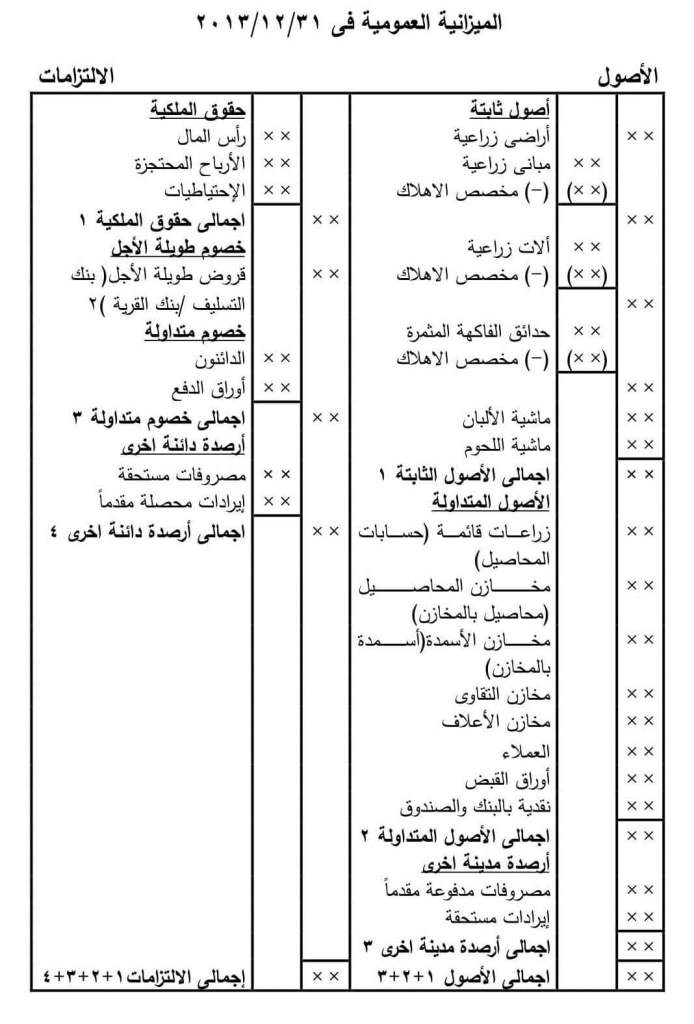

الأصول الأصول (بالإنجليزيّة: Assets) هي إجمالي الموجودات الخاصة بالشركة، وتُعدُّ المكون الأول من مكونات قائمة المركز الماليّ، وتُقسم إلى الآتي:

الأصول المتداولة: هي الأصول التي من الممكن أنّ تصبح نقوداً، كما تتميّز بالقدرة على استهلاكها أو بيعها، وتشمل مجموعة من الأنواع هي:

النقود: هي عبارة عن النقد الذي يكون ملكاً للشركة في حسابها المصرفيّ، ويتمُّ إدراج النقود في قائمة المركز الماليّ بالاعتماد على قيمتها السوقيّة.

الأوراق الماليّة: هي عبارة عن الاستثمارات قصيرة الأجل، وتشكّل مجموعة من الأوراق الماليّة كالسندات والأسهم التي تكون موجودة في السوق الماليّ.

الذمم المدينة: هي المبالغ الماليّة المدينة للشركة من الخدمات والسلع التي تقدّمها للعملاء بالاعتماد على الائتمان؛ إذ تشكّل الذمم المدينة كافة الخدمات والمنتجات التي لم يدفع العملاء ثمنَها للشركة.

المخزون: هو كافة المواد المتاحة للبيع أو التي يتمُّ تجهيزها لبيعها، ومن الممكن تقييم هذا المخزون؛ من خلال الاعتماد على تطبيق وسائل متنوعة تساعد في حساب تكلفة السوق الحاليّة، ومن أهمّها:

الوارد أولاً صادر أولاً، والوارد أخيراً صادراً أولاً، وطريقة متوسط التكلفة.

المصاريف المدفوعة مقدماً: هي مبالغ ماليّة تُدفَع مقابل الخدمات التي تكون ضمن توقعات الشركة المستقبليّة؛ إذ يتمُّ التوقع بالحصول عليها مستقبلاً، ومن أهمها الإيجارات، والأقساط المترتبة على التأمين.

الأصول طويلة الأجل: هي النوع الثاني من الأصول التي لا يتمُّ عرضها غالباً في ميزانيّة الشركة؛ لذلك تعدُّ كافة الأصول التي لا يتمُّ تصنيفها ضمن الأصول المتداولة أصولاً طويلة الأجل، وتشمل الأنواع الآتية:

الاستثمارات: هي الاستثمارات الخاصة بالشركة والمتوقع بيعها خلال سنة، وتشمل الأوراق الماليّة العاديّة، وطويلة الأجل، والأصول الثابتة غير المستخدمة مثل الأراضي.

الأصول الثابتة: هي الموجودات التي تمتلك خصائصاً تساهم في بقائها لأكثر من سنة واحدة، مثل المعدات، والأراضي، والمباني التي تستخدمها الشركة.

الأصول الأخرى: هي الموجودات التي لا يمكن إدراجها ضمن أيّ فئة من فئات الأصول، مثل المصاريف المؤجلة، والمبالغ الماليّة المستحقة للقبض.

الأصول غير الملموسة: هي الأصول التي تفتقر إلى العنصر الماديّ، ولكنّها تساهم في توفير كافة الخصائص الاقتصاديّة، ومن الأمثلة على الأصول غير الملموسة حقوق النشر، والعلامة التجاريّة، والشهرة، وغيرها.

الالتزامات

الالتزامات (بالإنجليزيّة: Liabilities) هي إجماليّ المطلوبات المترتبة على الشركة، وتُقسم إلى الآتي:

الالتزامات المتداولة: هي عبارة عن الديون التي يستحق دفعها خلال سنة واحدة، وغالباً تعتمد هذه الالتزامات على وجود أصول متداولة، أو توفير مجموعة من الخدمات، وفيما يأتي أمثلة على هذه الالتزامات:

مديونيّة المصرف؛ وهي المبلغ الماليّ المُستحَق دفعه للمصرف على المدى القصير. الرواتب، والأجور، والضرائب المستحقة.

القروض قصيرة الأجل التي تشكل ديناً على الشركة للدائنين.

الالتزامات طويلة الأجل: هي المطلوبات التي يُتوقّع أن يتمّ دفع كامل قيمتها خلال مدة زمنيّة تتجاوز السنة، وفيما يأتي أمثلة على هذه الالتزامات:

الذمم الدائنة: هي المبلغ الماليّ الذي يشكل ديناً على الشركة للدائنين، وعادةً يتمُّ الحصول على فوائد ماليّة مقابلها.

الديون طويلة الأجل: هي نوع من أنواع الأوراق الماليّة التي تشكلها السندات المستحقة.

الإيجارات طويلة الأجل: هي اتفاق بين مالك العقار والشركة (المستأجر)؛ من أجل استخدام العقار خلال فترة زمنيّة معينة.

حقوق الملكيّة حقوق الملكيّة (بالإنجليزيّة: Owner’s Equity)، ويُطلق عليها أيضاً اسم حقوق المساهميّن، وتشمل مجموعة من المكونات منها:

الأسهم المفضلة: هي عبارة عن الاستثمارات الماليّة الخاصة بالمساهمين المميزين، ويكون لها أولويّة على أسهم المساهمين العاديين.

رأس المال: هو المال الذي يتمُّ تحصيله كقيمة للمخزون من المستثمرين المساهميّن بالشركة.

الأسهم العاديّة: هي الاستثمارات الماليّة التي يشارك فيها المساهمون، ويتمُّ تقييمها بالاعتماد على قيمتها المعلنة أو الاسميّة.

فوائد قائمة المركز الماليّ

تتميّز قائمة المركز الماليّ بتقديمها مجموعة من الفوائد والمزايا لبيئة الأعمال في مختلف أنواع المنشآت، وفيما يأتي مجموعة من أهمّ هذه الفوائد:

توفير لمحة عن الأعمال: هي من الفوائد الخاصة برجال الأعمال؛ إذ تساهم قائمة المركز الماليّ في بيان قيمة الأرباح والخسائر، ويساعد ذلك في فهم طبيعة الأداء الماليّ للنشاط التجاريّ، كما يساهم في الكشف عن النفقات الشخصيّة لأصحاب العمل مقابل قيمة الدخل.

القروض والمستثمرين: هي من الفوائد الأساسيّة لقائمة المركز الماليّ؛ إذ تُعدُّ قائمةً ماليّة تتغير بشكل مستمر، ويتمُّ كتابة هذه التغيرات ضمن الأصول الجديدة التي تترتب على الشركة، وأيضاً تساهم بتزويد المستثمرين المتوقَّعين وأصحاب القروض بالمعلومات التي تساعدهم على اتخاذ القرارات الصحيحة، وخصوصاً في حال أرادوا تقديم الأموال أو الموارد للشركة.

مُخطط للأولويات: هي دور قائمة المركز الماليّ في تنظيم المطلوبات الحاليّة، مثل الديون ذات الأجل القصير على حسابات متنوعة، والمصاريف المستحقة التي تشكل بنوداً ماليّة، مثل رواتب الموظفين أو قيمة الضرائب المفروضة على العمل، وأيضاً تساهم بتحديد الديون طويلة الأجل كالقروض، كما تساعد على وضع مقارنة بين الحسابات الفعليّة، مثل النقود، والأراضيّ، والمخزون، والحسابات مستحقّة القبض كالخدمات والسلع المقدمة للعملاء.

نسب ماليّة مفيدة: هي مساهمة قائمة المركز الماليّ بتوفير مجموعة من النسب المفيدة للأفراد؛ ممّا يساهم بتحديد الأرباح طويلة الأجل للشركة، والتوقعات الماليّة قصيرة الأجل؛ حيثُ تشكل هذه النسب أهمية للجهات المهتمّة بالائتمان أو المحافظة على استدامة الشركات أو الأشخاص الذين يفكرون بشراء أسهمها.

عناصر قائمة المركز المالي

الأصول (Assets): هي الأشياء التي تملكها الشركة من مخزون، وبضاعة، ونقد، ومعدات.

أصول ثابتة (Fixed Assets): وهي جميع ما للمنشأة من أصول لغاية خدمتها لفترة زمنية معينة؛ كالأراضي، والآلات، والمعدات، ووسائل النقل،

كما يمكن أن تمتلك المنشأة أصولاً غير ملموسة؛ كالشهرة، وحقوق الامتياز، وبراءة الاختراع.

الأصول المتداولة (Current Assets): تشمل كافة الأصول التي تخضع لدورة التشغيل العادية في المنشأة، لتحويلها إلى نقدية خلال فترة زمنية تقدر بعام واحد أو أقل، ويُدرج تحتها كل من الأرصدة النقدية والمودعة لدى البنوك، والمخزون، والمصروفات المقدمة، والاستثمارات المالية؛ كالأسهم، والسندات، والأذونات.

الخصوم (Liabilities): وتشمل كل ما يترتب على المنشأة من التزامات، سواء كان ذلك بالتمويل أو من خلال المعاملات التجارية، وتصنّف الخصوم إلى:

خصوم طويلة الأجل ( Long-Term Liabilities): وهي التي تشمل مختلف الالتزامات التي تترتب على المنشأة خلال فترة زمنية تقدّر بسنة واحدة أو أكثر، وتمتلكها غالباً المنشآت ذات الأهداف طويلة الأجل؛ ومنها القروض البنكية، والسندات.

الخصوم المتداولة (Current Liabilities): وهي كل ما يترتب على المنشأة من مستحقات دفع خلال فترة زمنية معينة تُقدر بأقل من سنة مالية واحدة، وتأتي نشأتها لتحقيق أهداف تشغيلية تتألف من بنوك سحب على المكشوف، والأجزاء الجارية المستحقة السداد، ومصروفات مستحقة، وتوزيعات الأرباح المستحقة.

حقوق الملكية (Owners’ Equity): يشير هذا البند إلى كل ما يمتلكه أرباب العمل في المنشآت، وتكشف عن الفرق بين ما يتوفر من أصول، وما تدفعه من خصوم، وتنقسم إلى:

رأس المال المدفوع (Paid in Capital).

الاحتياطات (Reserves).

الأرباح المحتجزة (Retained Earnings).

الأسهم الممتازة (Preferred Stocks).

استخدامات قائمة المركز المالي

تتمثل استخدامات هذه القائمة باستقطاب ما تحتاجه المنشأة من معلومات حول طبيعة الاستثمارات، ومقدارها في أصولها، بالإضافة إلى المصادر المموّلة لاستثماراتها، وصافي أصول المنشأة، ومن أهم خصائص الوضع المالي التي تكشف عنه القائمة:

درجة السيولة (Liquidity): هي الفترة الزمنية المتوقع انقضاؤها قبل تحوّل الأصول إلى نقدية، أو قبل الانتهاء من تسديد دُفعات التزام ما.

درجة المرونة المالية (financial flexbilbety): يشير هذا المصطلح إلى مدى قدرة المنشأة على تعديل كل ما يتعلق بالتدفقات النقدية من مقدار وتوقيت؛ وذلك سعياً لتمكينها من التجاوب مع ما يواجهها من احتياجات وفرص غير متوقعة، والمنشأة التي تمتاز بدرجة عالية من المرونة، وتكون لديها القدرة على تخطي الصعاب والأزمات التي تباغتها بشكل مفاجئ.

تقييم هيكل رأس المال (Capital Structure): يُشار إلى الأسلوب الذي تنتهجه المنشأة في تمويل الأصول بالاعتماد على حقوق الملكية والمديونية.

حساب معدلات العائد على الاستثمار (Return Rate ). الحكم على درجة المخاطر(Risk).

تقدر قائمة المركز المالي التدفقات النقدية التي ستجنيها المنشأة مستقبلاً، والتي ستُستخدم في تحليل الميزانية ودرجة السيولة.