القوائم الماليّة

تُعرف القوائم الماليّة محاسبياً أيضاً بالتقارير المالية، و يمكن وصفها على أنها مجموعة من السجلات الرسمية التي تحوي جملةً من الأنشطة المالية التي قامت بها شركة ما، وهي عبارة عن وصف للوضع المالي الذي وصلت إليه الشركة في نهاية فترة معينة، سواء كان ذلك على المدى البعيد أو القصير، وتعد القوائم الماليّة: مجموعة من البيانات الماليّة الخاصة بشركة ما، وتحتوي غالباً على معلومات عن الدخل، والميزانيّة العموميّة، والأرباح، والتدفقات النقديّة، وتُعدّ هذه القوائم من الأنشطة التي تُطبقها كافة الشركات؛ وذلك من خلال الاعتماد على استخدام مبادئ المحاسبة، وتُعرَّف القوائم الماليّة بأنّها: تقارير تُساهم بتوضيح الحالة الماليّة للمُنشأة أثناء وقت ما، أو فترة مُحددة من الزمن، ومن التعريفات الأخرى للقوائم الماليّة أنّها: بيانات تُنَظم بناءً على إجراءات منطقيّة، وتهدف إلى نقل معلومات عن أغلب المكونات الماليّة للشركات الأعمال، وقد تُظهر معلومات عن لحظة معينة، أو قد تُساهم بتوضيح مجموعة من العمليات الماليّة خلال مُدّة معينة.

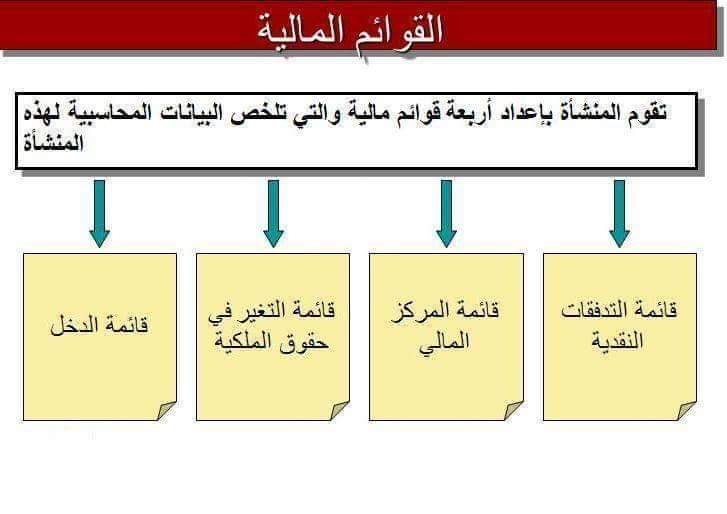

وتنشطرُ القوائم الماليّة إلى أربعة أنواع، وهي كما يلي.

أنواع القوائم المالية

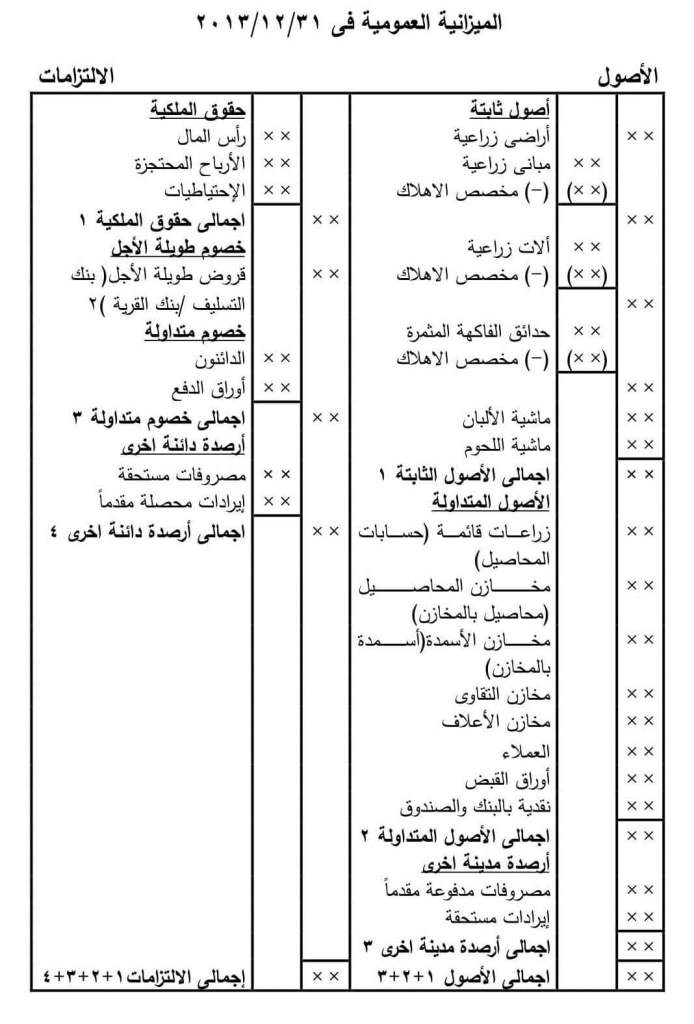

قائمة الميزانية: ويطلق عليها أيضاً مسمّى قائمة الوضع المالي أو المركز المالي وهي تلك القائمة التي تكشف ما على الشركة من التزامات، من خصومات ومطلوبات وما لها من أصول، بالإضافة إلى إظهارها قيمة حقوق المساهمين عند بلوغ فترة زمنية معينة.

قائمة الدخل، وهي تلك القائمة التي تعطي الخلاصة أو الملخّص الذي وصلت إليه الشركة من ربح أو خسارة، لذلك يطلق عليها أيضاً مسمى قائمة الربح أو الخسارة.

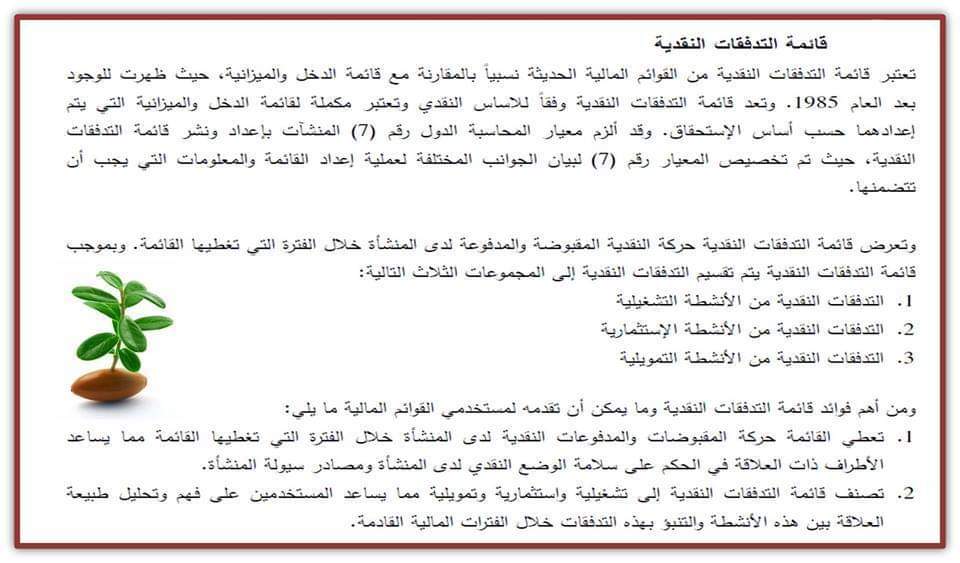

قائمة التدفقات النقديّة: تلعب هذه القائمة دوراً هاماً بتقديمها تقاريرَ مفصّلة حول ما قامت به الشركة من أنشطة مالية، وخاصة تلك المتعلقة بالعمليات الاستثمارية والمالية.

قائمة حقوق المساهمين، تكشف هذه القائمة عمّا للمساهمين من حقوق تراكمية بشكل مفصل، ما بين رأس مال وأرباحٍ محجوزة من حقوق أولئك المساهمين.

قائمة الدخل

يمكن تسميتها أيضاً بقائمة الربح أو الخسارة، وهي عبارة عن قائمة تقدّم تفصيلاً مختصَراً مبسّطاً، وفقاً لنوع القائمة الذي ينوي المحاسب إعدادها، سواء كانت ذات خطوة واحدة أو متعددة المراحل، ويكمن الفرق بين هذين النوعين بأن الأخيرة تتولى مسؤولية إيجاز ما تحتويه القائمة من إيرادات، ومصروفات، وأرباح وخسائر، وتزويد المحاسب بما يلزمه من معلومات حول صافي الدخل خلال فترة زمنية معينة.

أنواع قائمة الدخل تصنّف أنواع قائمة الدخل إلى نوعين رئيسيْن وفقاً لطريقة إعداد القائمة، وهي:

القائمة المبسطة، وهي ذات الخطوة الواحدة، إذ تُدرج الإيرادات والأرباح معاً في مطلع القائمة، ويتم ترتبيها وفقاً للأهمية المادية التي تحظى بها، ثم تليها في الترتيب المصروفات فالخسائر أيضاً يتم ترتيبها وفقاً لأهميتها الماديّة، ومن أبرز الأمثلة على الإيرادات صافي المبيعات ثم إيرادات أخرى ثم مجموع الإيرادات، ثم تأتي بعد ذلك في الترتيب المصروفات وهي تكلفة المبيعات، ثم المصاريف التشغيلية، فمصاريف أخرى، وضريبة الدخل، وأخيراً مجموع المصروفات، وفي نهاية القائمة ينتج صافي الدخل.

قائمة الدخل المتعددة الخطوات، وهي تلك القائمة التي تقدم شرحاً مفصّلاً حول المجمل الربحي، والدخل التشغيلي للمنشأة، وصافي دخلها قبل طرح الضرائب منها.

عناصر قائمة الدخل تتألف قائمة الدخل من مجموعة من العناصر التي تعتبر أساسيّةً في إعدادها، وهي:

صافي المبيعات: ويعرف صافي المبيعات أو إجمالي الإيرادات بأنه ما حققته الشركة من إيرادات مطروحاً منه الخصومات والعوائد، ويعتبر أساساً رئيسياً لنجاح القائمة، وبالتالي الكشف عما خرج من صندوق رأس مال الشركة للدلالة على مدى نجاح أعمالها.

تكلفة البضائع المباعة: وتسمّى أيضاً بتكلفة المبيعات، وتعّد واحدة من بين المصاريف المطروحة من الإيرادات، وتشكّل النسبة الأكبر فيها عادةً، ويطلق على التكلفة التي تدفعها الشركة لتصنيع البضائع مسمّى تكلفة المبيعات، وذلك بخصم تكلفة المبيعات والتكاليف المباشرة منها خلال الفترة التي يتمّ إعداد التقرير فيها، وتعبّر قيمة هذا البند عن الهامش الأولي لربح المنشأة.

المصاريف: وهو الوصف المباشر لما تقوم به الشركة من أداء تشغيليّ عام، إذ يمكن الوصول إلى قيمة هذا البند عبر طرح مصاريف التشغيل من إجمالي الأرباح، ويمكن تسمية القيمة الناتجة لدينا بقوة الأرباح التشغيلية.

الدخل من العمليات الرئيسية. الإيرادات والمصاريف الأخرى. الدخل من العمليات المستمرة. العمليات المنتهية.

خصائص القوائم المالية تتميز القوائم الماليّة بخصائص متنوعة، من أهمّها

الوضوح؛ حيث توفر القوائم الماليّة معلومات عن العمليات الماليّة بناءً على مضمونها الواقعيّ.

الملاءمة؛ تُساهم القوائم الماليّة بتقديم المساعدة لمتخذي القرار في الشركات.

القدرة على المقارنة؛ حيث توفر القوائم الماليّة إمكانية المقارنة بينها؛ وذلك بهدف تحديد طبيعة اتجاه المركز الماليّ وتقييم الأداء.

الأهمية النسبيّة؛ حيث تحتوي القوائم الماليّة على كل العناصر المهمة التي تؤثر في عملية اتخاذ القرار.

الموثوقيّة؛ وهي صدق المعلومات الواردة في القوائم الماليّة، والبعيدة عن التأثر في الأفكار الشخصيّة، والأفكار الخاصة بالمسؤولين عن إعدادها، كما تشمل الموثوقيّة تطبيق كل من تكامل المعلومات، والحيطة، والحذر، والتمثيل الصادق.

أهداف القوائم المالية تهتَّم الأهداف الخاصة بالقوائم الماليّة في التركيز على الأمور الآتية:

الاهتمام بكافة الفئات المرتبطة مع القوائم الماليّة؛ وخصوصاً المستثمرين والدائنين الحاليين والمتوقعين؛ حيث تُعدّ هذه الفئات من أهمّ المتابعين للقوائم الماليّة.

متابعة المعلومات التي تساعد في تقدير حجم ودرجة المخاطرة المؤثرة على التدفقات النقديّة المستقبلية الناتجة عن الشركة.

استخدام مقاييس التغير في الالتزامات، والموارد المرتبطة بقياس الدخل الخاص بالمنشأة؛ من خلال الاعتماد على قائمة الدخل، فيساهم ذلك في تقديم الطريقة الأفضل للتنبؤ بالتدفقات النقدية بالمستقبل مقارنة مع التدفقات النقديّة الفعلية.

تقديم معلومات موثوقة عن العناصر الاقتصاديّة للشركات؛ وذلك بهدف قياس أماكن الضعف والقوة، ومعرفة مصادر الاستثمار والتمويل.

تقديم معلومات حول التغيرات الظاهرة في إجمالي الموارد، والناتجة عن الأنشطة الموجهة لتحقيق الأرباح؛ وذلك بهدف معرفة العوائد المتوقعة من الاستثمار، وتحديد مدى قدرة المنشأة على سداد ديونها للموردين والدائنين، وإظهار قدرتها على سداد ضرائبها.

الإفصاح عن كافة المعلومات المناسبة لحاجات الأفراد الذين يستخدمون القوائم الماليّة.

وظائف القوائم المالية تعتمد القوائم الماليّة على تنفيذ مجموعة من الوظائف، ومنها:

قياس وتقييم الأصول التي تُشكّل ممتلكات للمنشآت والمشروعات.

قياس كافة الالتزامات الخاصة بصافي قيمة أصول المنشآت والمشروعات.

متابعة التغيرات المؤثرة على الالتزامات، والأصول، وحقوق أصحاب الملكيّة، ورؤوس الأموال، وربطها بمدة زمنية مُحددة، ومن ثم تصنيفها إلى مجموعة من التصنيفات، مثل الخسائر والأرباح.

التعبير عن كافة مكونات القوائم الماليّة باستخدام وحدات نقديّة؛ وذلك لأنّها تُعدّ الوحدات العامة والأساسيّة المستخدمة في القياس الماليّ.

أهمية القوائم المالية تُعدّ القوائم الماليّة من أهمّ العناصر في بيئة العمل، وتظهر أهميتها في دورها المهم للأطراف الذين يُشكّلون هذه البيئة، وتتلخص هذه الأهمية وفقاً للآتي:

القوائم الماليّة مهمة للإدارة؛ وذلك بسبب قدرتها على تقييم المراكز المتنوعة للتكلفة؛ حيث تُساعد الإدارة في تطبيق الرقابة على التكاليف، وتحديد طبيعة العمل الذي سيُطبق مستقبلاً.

يهتمّ الدائنون بمتابعة القوائم الماليّة؛ وخصوصاً الذين تترتب عليهم دفعات قصيرة الأجل، وتُدفع هذه التزامات من الأصول المتداولة، كما تُساعدهم القوائم المالية في حساب نسبة السيولة الماليّة؛ من أجل تقييم الوضع المالي الحالي. تُعدّ القوائم الماليّة مهمة للمصارف؛ حيث يسعى المصرف إلى التأكد من أمان المبالغ الماليّة المُقترضة منه، وتحديد مدى قدرة العملاء على سداد قيمة الفوائد المُترتبة عليها بشكل منتظم؛ لذلك يستخدم المصرف القوائم الماليّة لتفعيل الرقابة على الخُطط، وتحديد كمية الأوراق الماليّة، وبيان الأرباح والخسائر.

تستخدم الحكومات القوائم الماليّة؛ وذلك لتستطيع تحديد قيمة الضرائب المترتبة على المنشآت في قطاع الأعمال، كما توفر هذه القوائم معلومات عن مدى تقيد المنشآت بالأنظمة والقوانين، وتساعد على دراسة الحالة الاقتصاديّة الخاصة بالدولة.

أنواع القوائم المالية تُشكّل القوائم الماليّة مجموعة من الأنواع، وهي:

قائمة الميزانيّة العموميّة (بالإنجليزية: Balance Sheet): هي قائمة تساهم ببيان وتوضيح المركز الماليّ للمنشأة حتى تاريخ إعدادها، وتحتوي على معلومات عن مجموعة من التصنيفات التي تُشكّلها، وهي الأصول (الموجودات)، والالتزامات (المطلوبات)، وحقوق الملكيّة، ويعتمد عرض مكونات هذه القائمة على نسب السيولة الماليّة الخاصة بكل منها؛ حيث تظهر التصنيفات الأكثر سيولة بالبداية، وتُعدّ هذه القائمة من القوائم الماليّة الرئيسيّة في بيئة العمل.

قائمة الدخل (بالإنجليزية: Income Statement): هي عبارة عن تقرير يُساهم بتوضيح طبيعة الأداء الماليّ الخاص بالشركة أثناء السنة الماليّة، وتبدأ قائمة الدخل بالمبيعات التي تُطرح من المصاريف المترتبة خلال السنة؛ وذلك من أجل الوصول إلى صافي الخسارة أو الربح.

قائمة التدفقات النقديّة (بالإنجليزية: Cash Flows Statement): وهي بيان يحتوي على كافة التدفقات النقديّة الصادرة والواردة الخاصة بالمنشأة، والمرتبطة مع الفترة الزمنيّة الظاهرة في هذه القائمة، وتُصنف التدفقات النقديّة إلى: النشاطات التمويليّة، والنشاطات الاستثماريّة، والنشاطات التشغيليّة.

قائمة حقوق الملكيّة (بالإنجليزيّة: Owners Equity Statement): هي من التقارير الماليّة التي تحتوي على كافة التغيرات الخاصة بحقوق الملكيّة، مثل عمليات شراء وبيع الأسهم، والأرباح والخسائر الماليّة، والأرباح المترتبة على الأسهم الصادرة، وعادةً لا تستخدم هذه القائمة الماليّة عند إصدار القوائم داخل بيئة عمل المنشأة؛ لأن البيانات الماليّة الواردة فيها لا تُشكل فائدة كبيرة للإدارة.

الفرق بين قائمة الدخل وقائمة المركز المالي من الجدير بالذكر أن الفرق واضحُ المعالم بين قائمتي الدخل والمركز الماليّ؛ ويتمثل ذلك من حيث مبدأ تكوينها؛ فتُنشَأ قائمة الدخل للكشف عن النتائج المتعلقة بفترةٍ مالية منتهية لمنظمة ما، وتُبيّن في ثناياها كافة الإيرادات، والمصروفات، والأرباح، والخسائر، وربح السهم وغيرها، أما قائمة المركز الماليّ فيقتصر دورها على الكشف عمّا تملكه المنشأة من موارد، وما تترتب عليها من التزامات نحو باقي الموارد في نهاية الفترة المالية، بالإضافة إلى الأصول سواء كانت نقدية أو غيرها، وكلُّ ما تمتلكه المنشأة من حسابات مورّدين وقروض وتسهيلات.