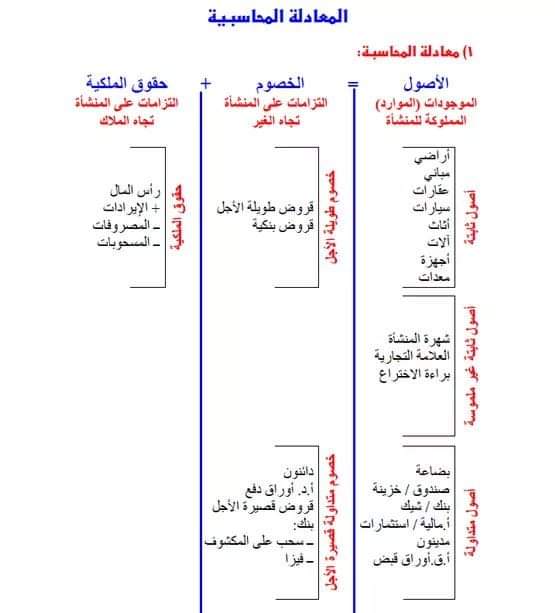

الفروض المحاسبية هي معلومات وافكار لايمكن التحقق من صحتها ولكن يجب الاتفاق عليها لفهم المعلومات والقوائم المالية, واكثر الفروض المحاسبية قبولا :

فرض الوحده المحاسبيه المستقلة

وفق هذه الفرضية فان المنشأة لها شخصية مستقلة عن الملاك, ويتم فصل عملياتها واموالها عن عمليات واموال اصحابها.

فرض وحدة القياس النقدي

وفق هذه الفرضية فان وحدة النقد تعتبر وسيلة لقياس واثبات كافة العمليات المحاسبية كالدولار مثلا.ً

فرض الاستمراريه

وفق هذه الفرضية فانه يفترض في المنشأة الذي تم تاسيسها بانها ستستمر في ممارسة نشاطها واعمالها لعدة سنوات ما لم تطرا احداث ادت الى تصفيتها .

الفترة المحاسبيه

وفق هذه الفرضية فانه يتم تقسيم عمر المنشأة وانشطتها الى فترات زمنيه متساوية, وذلك ليتم قياس نتيجة كل فترة لوحدها, بدلا من الانتظار حتى يتم تصفيتها, والفترة غالبا ما تكون مدتها سنة وتسمى سنة مالية .

المبادئ المحاسبية

وهو الاطار العام المستخدم في تسجيل العمليات المحاسبية والمعتمدة على الفروض المحاسبيه, و من اهم المبادئ المحاسبيه :

مبدأ التكلفة التاريخية

وفق هذا المبدأ يتم اعتماد سعر التكلفة الاصلية في تسجيل الاصول والالتزامات مهما حصل تغير في قيمته السوقية مستقبلا .

مبدأ الاعتراف بالايراد

يتم اكتساب الايراد في حاله توفر شرطين هما:

تسليم البضاعة المباعة او تقديم الخدمة للغير.

وجود عمليه مبادلة حقيقيه بين المنشأة والغير.

مبدأ مقابله الايرادات بالمصروفات

وفق هذا المبدأ فانه يتم تحديد صافي دخل المنشأة من ربح او خسارة من خلال مقابلة الايردات بالمصروفات خلال الفترة المالية, وهنالك اساسين تقوم المنشآت باستخدامهما في تسجيل الايرادات والمصاريف وهما الاساس النقدي واساس الاستحقاق, فباستخدام الاساس النقدي يتم تسجيل الايرادات المقبوضة والمصاريف المدفوعة سواء كانت تخص الفترة المالية الحالية او تخص فترات مالية اخرى, ووفق اساس الاستحقاق يتم تسجيل الايردات التي تخص الفترة المالية الحالية سواء قبضت ام لم تقبض وكذلك تسجيل المصروفات التي تخص الفترة الحالية سواء دفعت ام لم تدفع .

مبدأ الحيطة والحذر (التحفظ)

وفق هذا المبدأ فانه يتم أخذ الخسائر المتوقعة بالحسبان قبل وقوعها, و تجاهل الأرباح المتوقعة حتى يتم تحققها بشكل فعلي .

مبدأ الافصاح

وفق هذا المبدأ فانه يتوجب على المحاسب الافصاح عن كافة المعلومات المالية الخاصة بالمنشأة خلال الفترة المالية, وتقديم الايضاحات و الملاحظات اللازمة, وعدم كتم اي معلومات مالية تؤدي الى تضليل مستخدمي القوائم المالية .

مبدأ الثبات :

وفق هذا المبدأ فان على المنشأة ان تطبق المبادئ والطرق المحاسبية بشكل ثابت على جميع الفترات المالية, وذلك ليتم مقارنة انشطة المنشأة من فترة لاخرى بطريقة صحيحة, واذا ما قررت المنشأة في تغيير الطريقة او المبدأ المحاسبي المتبع فيجب الافصاح عنه في القوائم المالية .

فروع المحاسبة

المحاسبة المالية

تقوم على تحليل وتسجيل وتوصيل المعلومات المالية لمتخذي القرارات عن فترة زمنية معينة.

محاسبة التكاليف

توفير المعلومات المالية المتعلقة بتكلفة الانتاج او المنتج وتقديم التقارير اللازمة للادارة, للتخطيط والرقابة واتخاذ القرارات المناسبة .

المحاسبة الادارية

تقوم بتوفير المعلومات والتقارير اللازمة للجهات الادارية لمساعدتها في اتخاذ القرارات ومقارنة الاداء الفعلى مع ما تم التخطيط له .

المحاسبة الحكومية

توفير المعلومات المالية المتعلقة بالحكومة من ايرادات ومصروفات وعمل الموازنات التقديرية و مراقبة اموال الدولة .

المحاسبة الضريبية

توفير المعلومات المالية المتعلقة بالضريبة على دخل الشركات والافراد او على السلع والخدمات .

تدقيق الحسابات

يقوم هذا الفرع بتدقيق ومراجعة الحسابات والسجلات والدفاتر المحاسبية والتحقق من استخدام المبادئ والفروض المحاسبية عند اعداد القوائم المالية .