تحليل دوبونت (المعروف أيضا باسم هوية دوبونت، معادلة دوبونت، إطار دوبونت، نموذج دوبونت) هو التعبير الذي يكسر قاعدة رو (العائد على حقوق الملكية) إلى ثلاثة أجزاء.

الاسم يأتي من دوبونت الشركة التي بدأت باستخدام هذه الصيغة في عشرينيات القرن الماضي. اخترع بائع المتفجرات من دوبونت دونالدسون براون الصيغة في تقرير الكفاءة الداخلية في عام 1912

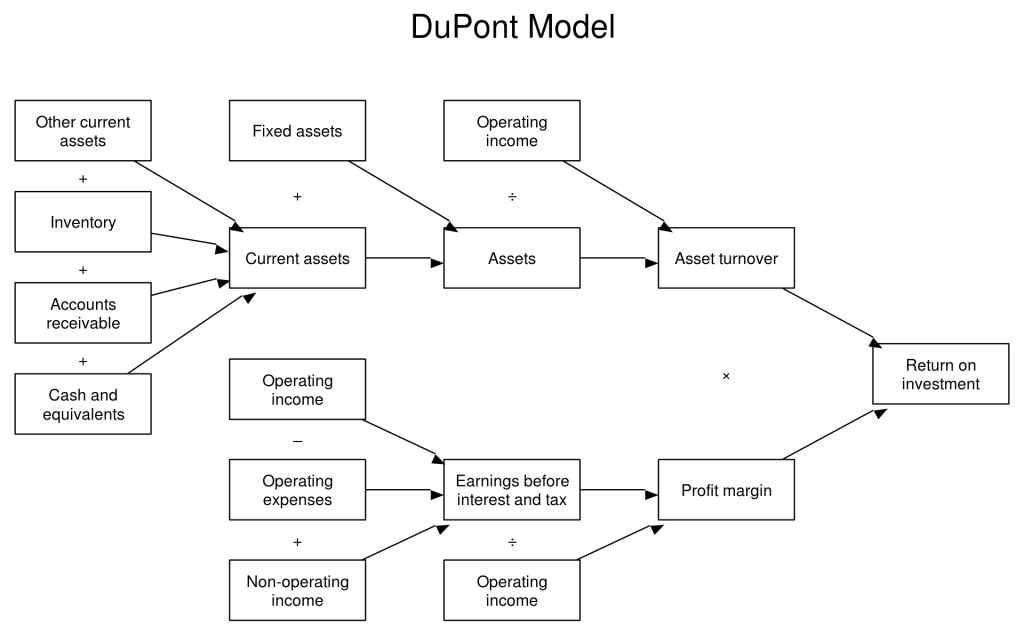

الصيغة الأساسية

العائد على حقوق المساهمين = (هامش الربح) * (دوران الأصول) * (مضاعف حقوق الملكية) = (صافي الربح/المبيعات)(المبيعات/متوسط إجمالي الأصول)(متوسط مجموع الأصول/متوسط حقوق الملكية) = (صافي الربح/ حقوق الملكية) أو الربح/ المبيعات * المبيعات/ الأصول = الربح/ الأصول * الأصول/ حقوق الملكية أو روس * في=روا * الرافعة المالية = رو

الربحية (تقاس هامش الربح)

كفاءة الأصول (تقاس دوران الأصول)

الرافعة المالية (يقاس ب مضاعف حقوق الملكية)

تحليل العائد

تحليل دوبونت ينهار العائد العائد على حقوق الملكية (أي العوائد التي يحصل عليها المستثمرون من دولار واحد من حقوق الملكية) إلى ثلاثة عناصر متميزة. يمكّن هذا التحليل المحلل من فهم مصدر العائد الأعلى (أو الأدنى) بالمقارنة مع الشركات في الصناعات المماثلة (أو بين الصناعات).

تحليل دوبونت هو أقل فائدة للصناعات مثل الخدمات المصرفية الاستثمارية، حيث لا تكون العناصر الأساسية ذات مغزى. تم تطوير الاختلافات في تحليل دوبونت للصناعات التي تكون فيها العناصر ذات مغزى ضعيف.

أمثلة

الصناعات ذات الهامش العالي

قد تستمد بعض الصناعات، مثل الأزياء، جزءا كبيرا من ميزتها التنافسية من البيع بهامش أعلى، بدلا من المبيعات الأعلى. بالنسبة لماركات الأزياء الراقية، قد تكون زيادة المبيعات دون التضحية بالهامش أمرا بالغ الأهمية. يسمح تحليل دوبونت للمحللين بتحديد أي من العناصر هو المهيمن في أي تغيير في العائد على حقوق المساهمين.

صناعات دوران عالية

قد يكون لبعض أنواع عمليات البيع بالتجزئة، وخاصة المتاجر، هوامش ربح منخفضة جدًا على المبيعات ورافعة مالية معتدلة نسبيًا. على النقيض من ذلك، قد يكون لمحلات البقالة معدل دوران مرتفع للغاية، حيث تبيع عددًا كبيرًا من أصولها سنويًا. قد يعتمد عائد حقوق الملكية لهذه الشركات بشكل خاص على أداء هذا المقياس، وبالتالي يمكن دراسة معدل دوران الأصول بعناية شديدة بحثًا عن علامات تدل على الأداء الضعيف أو المفرط. على سبيل المثال، تعتبر مبيعات المتجر نفسه للعديد من تجار التجزئة مهمة كمؤشر على أن الشركة تجني أرباحًا أكبر من المتاجر الحالية (بدلاً من إظهار أداء محسن من خلال فتح المتاجر باستمرار).

صناعات الرافعة المالية العالية

تعتمد بعض القطاعات، مثل القطاع المالي، على الرافعة المالية العالية لتوليد عائد حقوق ملكية مقبول. قد ترى الصناعات الأخرى مستويات عالية من الرافعة المالية محفوفة بالمخاطر بشكل غير مقبول. يُمكِّن تحليل دوبونت الأطراف الثالثة التي تعتمد بشكل أساسي على بياناتها المالية من مقارنة الرافعة المالية بين الشركات المماثلة.

نسبة العائد على الاستثمار

نسبة العائد على الأصول التي وضعتها دوبونت لاستخدامها الخاص يستخدم الآن من قبل العديد من الشركات لتقييم مدى فعالية استخدام الأصول. وهو يقيس الآثار المشتركة لهوامش الربح ودوران الأصول.

نسبة العائد على حقوق الملكية هو مقياس لمعدل العائد للمساهمين. غالبا ما يطلق على تحليل العائد على حقوق المساهمين إلى عوامل مختلفة تؤثر على أداء الشركة نظام دوبونت.

أين

صافي الدخل = صافي الدخل بعد الضرائب

حقوق الملكية = حقوق المساهمين

إبيت = الأرباح قبل الفوائد والضرائب

وغالبا ما يتم الإبلاغ عن الدخل قبل الضرائب كأرباح قبل الضرائب أو إبت

يعرض هذا التحلل النسب المختلفة المستخدمة في التحليل الأساسي.

الشركة الضرائب العبء هو (صافي الدخل-الربح قبل الضريبة). هذه هي نسبة أرباح الشركة المحتجزة بعد دفع ضرائب الدخل. [ني/ إبت]

عبء الفائدة للشركة هو (الدخل قبل الضريبة-إبيت). سيكون هذا 1.00 لشركة بدون الدين أو الرافعة المالية. [إبت/إبيت]

الشركة هامش الدخل التشغيلي أو العائد على المبيعات (روس) هو (إبيت-الإيرادات). هذا هو الدخل التشغيلي لكل دولار من المبيعات. [إبيت/ الإيرادات]

الشركة دوران الأصول (أتو) هو (الإيرادات-متوسط إجمالي الأصول).

الشركة مضاعف الأسهم هو (متوسط إجمالي الأصول-متوسط إجمالي حقوق الملكية). هذا مقياس للرافعة المالية.