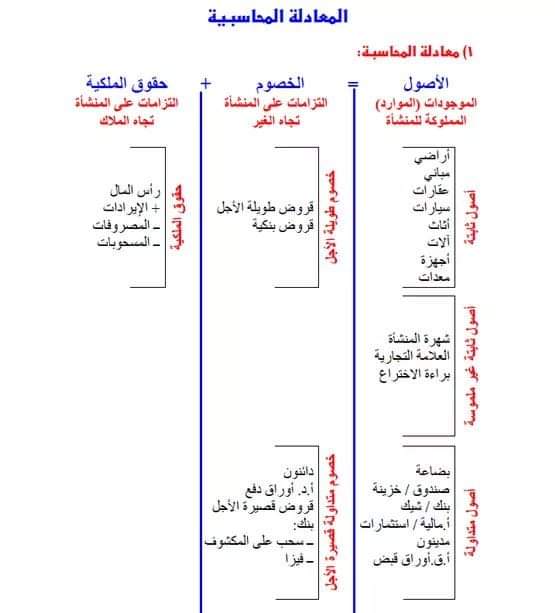

معادلة الميزانية :

الأصول = الخصوم + حقوق الملكية .

حقوق الملكية = الأصول – الخصوم .

الخصوم = الأصول – حقوق الملكية .

معادلة الميزانية =

الأصول + المصروفات = الخصوم + رأس المال + الإيرادات .

معادلة الميزانية

= الأصول – (الخصوم + حقوق الملكية ).

رأس المال = الأصول – الخصوم

قوانين قائمة المركز المالي :

(أصول + مصروفات ) – ( الخصوم + حقوق الملكية + الايرادات ) = رأس المال .

صافي المشتريات = اجمالي المشتريات – مردودات المشتريات – مسموحات المشتريات – الخصم المكتسب(الخصم النقدي)

صافي المشتريات = تكلفة المشتريات + مصاريف نقل المشتريات – مردودات المشتريات – مسموحات المشتريات – الخصم المكتسب .

تكلفة البضاعة المباعة (تكلفة المبيعات) = مخزون أول الفترة + صافي المشتريات – مخزون آخر الفترة .

تكلفة البضاعة المتاحة للبيع = مخزون أول الفترة + صافي المشتريات .

صافي المبيعات = اجمالي المبيعات – مردودات المبيعات – مسموحات المبيعات – الخصم المسموح به .

مجمل الربح (أوالخسارة ) = صافي المبيعات – تكلفة البضاعة المباعة .

صافي الربح (أو الخسارة ) = مجمل الربح (أو الخسارة ) +الايرادات الأخرى– المصروفات التشغيلية في نفس الفترة

ملخص الدخل = مجمل الربح أو الخسارة – صافي الربح أو الخسارة .

حساب المتاجرة = حساب الأرباح والخسائر .

اجمالي المبيعات = كل عمليات البيع التي تمت من قبل المنشأة

اجمالي المصروفات التشغيلية (المصروفات البيعية والادارية ) = مصروفات بيعية + مصروفات ادارية .