تعتبر القروض بنوعيها الطويلة و القصيرة الاجل احدى اشهر انواع التمويل الخارجى للاستثمارات مثل (التوسع / الإحلال والتجديد / إضافة خط إنتاجي جديد / …) و تلجأ الشركات الى جهات التمويل مثل البنوك وتقدم الضمانات المطلوبة للحصول على القرض عند التعاقد مع جهة التمويل حيث يتم تحديد اليات الحصول على القرض وطريقة السداد (فترة السداد / معدل الفائدة) و منها تحديد قيمة القسط المستحق على الشركه

و محاسبيا فان حساب القرض هو حساب اصله دائن على اعتبار انه التزام صريح على المنشأه و هو احد مصادر التمويل للمنشأه و تعتبر تكلفة هذا التمويل من الناحيه المحاسبيه ايضا هو قيمة الفائده على اصل القرض و هنا يوجد اكثر من حاله طبق المعيار الدولى IAS – 19 :

الاولى : اعتبار مصاريف التمويل – تكلفة الاقتراض – و هنا قد يتم عمل استحقاق بقيمة الفائده فى صورة مصروفات ايراديه مؤجله و تشمل الفائده و كل مصروف تم تحمله للحصول على القرض

الثانيه : ان يتم رسملة تكلفة الفائده على قيمة القرض – فى حالة ان يكون القرض لغرض استثمارى محدد

• و هنا يتم اثبات قيمة القرض و ما يرتبط به من عمليات محاسبيه كما يلى :

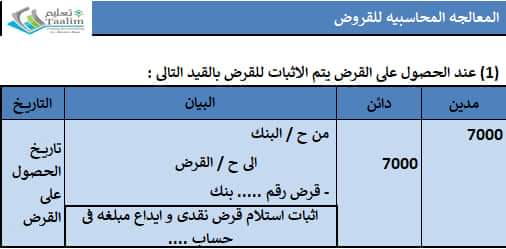

أولا : عند الحصول على القرض :

– اثبات الفائده على القرض : ( و هنا يوجد حالتان )

بمجرد استلام قيمة القرض يجب ان يتم اعداد جدول استهلاك القرض Loan Amortization Schedule

و هو جدول الهدف منه متابعة رصيد القرض و قيمة الفائده المستحقه و مواعيد الاقساط المستحقه … الهدف من إعداد جدول لإستهلاك القروض طويلة الأجل أو متوسطة الأجل

لكي يتم قسمة القسط المسدد الى جزئين وهما الجزء المسدد من أصل القرض والجزء المسدد كفائدة على القرض

للايضاح بفرض ان الشركه الدوليه للتجاره البريه قامت بطلب الحصول على قرض من بنك مصر و ذلك لتمويل التوسعات المستهدفه حسب الموازنه الداخليه – و فى اول يناير 2018 حصلت الشركه على قرض من البنك بقيمة 7000 الف جنيه لمدة 5 سنوات بفائده 10% – و يسدد على 10 اقساط نصف سنويه لمدة 5 سنوات

– مطلوب اثبات القرض و سداد القسط الاول له

حساب القسط الدوري

من خلال إستخدام الجدوال المالية (جدول القيمة الحالية لمجموعة من الدفعات المتساوية)

يتم البحث في الجدول تحت نسبة 5% وعدد الفترات 10 – سنجد أن معامل القيمة الحالية هو 7.7217

يتم إيجاد ناتج قسمة أصل القرض على معامل القيمة الحالية للحصول على قيمة القسط الدوري

القسط الدوري = 7000000 ÷ 7.7217 = 906536.12 ج

ملاحظات على جدول استهلاك القرض :

فائدة القرض للقسط = رصيد أول الفترة من القرض * نسبة الفائدة

فائدة القرض للقسط الأول = 7.000.000 * (10% ÷ 2) = 350.000

تم القسمة على 2 لأن القسط نصف سنوي ومعدل الفائدة 10% هو المعدل السنوي

الجزء المسدد من أصل القرض في القسط ويتم حسابه من خلال ايجاد الفرق بين القسط الدوري وقيمة الفائدة في هذا القسط – اى ان قيمة القسط = قيمة الفائده + اصل القرض

الرصيد الختامي لأصل القرض ويتم حسابه من خلال ايجاد الفرق بين رصيد اول الفترة و الجزء المسدد من أصل القرض

رصيد أول الفترة ويساوي الرصيد الختامي للفترة / القسط السابق

القسط الدوري – النصف سنوي – المسدد متساوي في كل الأقساط

• قيود اليوميه اللازمه لاثبات القرض فى سجلات الشركة المقترضه ( الدوليه للتجاره العالميه )

• الإفصاح عن القرض و فائدة القرض في القوائم المالية

تظهر فائدة القرض “فوائد تمويلية” الخاصة بالفترة محل العرض في قائمة الدخل

تظهر قيمة رصيد أصل القرض في قائمة المركز المالي ويتم تبويبه في بندين

البند الأول : تحت الإلتزامات المتداول- أقساط قروض تستحق خلال عام قيمة الجزء واجب السداد خلال عام (دورة تشغيل) من تاريخ القوائم

البند الثاني : تحت الإلتزامات طويلة الأجل ويمثل الجزء المتبقي من رصيد أصل القرض.