تُعد الأزمة المالية العالمية لعام 2008، والمعروفة بـ “أزمة الرهن العقاري”، النقطة الفاصلة في التاريخ الاقتصادي الحديث؛ حيث كانت الأسوأ منذ “الكساد الكبير” في ثلاثينيات القرن الماضي.

لم تكن مجرد تعثر لبعض البنوك، بل كانت زلزالاً كشف عن هشاشة النظام المالي العالمي وتداخله الشديد.

جذور الأزمة: طفرة الرهن العقاري (2001 – 2006)

بدأت القصة في الولايات المتحدة الأمريكية بعد أحداث 11 سبتمبر وانفجار فقاعة التكنولوجيا، حيث خفّض الاحتياطي الفيدرالي (البنك المركزي) أسعار الفائدة بشكل كبير لتشجيع الاستثمار.

* القروض عالية المخاطر (Subprime Mortgages): بدأت البنوك والمؤسسات المالية بتقديم قروض عقارية لأشخاص لا يملكون تاريخاً ائتمانياً جيداً أو دخلاً ثابتاً.

* التوريق المالي (Securitization): قامت البنوك بتجميع هذه القروض العقارية في “رزم” وبيعها للمستثمرين حول العالم كأوراق مالية مدعومة بالرهن العقاري. ظن الجميع أنها استثمارات آمنة لأن أسعار المنازل كانت في صعود مستمر.

انفجار الفقاعة: من العقار إلى المال (2007)

بحلول عام 2006، بدأت أسعار المنازل في التوقف عن الارتفاع، وبدأ الاحتياطي الفيدرالي في رفع أسعار الفائدة للسيطرة على التضخم.

* عجز المقترضين: وجد أصحاب المنازل أنفسهم غير قادرين على سداد الأقساط المرتفعة، خاصة مع انخفاض قيمة منازلهم لتصبح أقل من قيمة القرض نفسه.

* توقف السيولة: عندما بدأ الناس في التعثر، فقدت الأوراق المالية المرتبطة بهذه القروض قيمتها فجأة. المؤسسات المالية التي اشترت هذه الأوراق وجدت نفسها تمتلك أصولاً “سامة” لا يمكن بيعها.

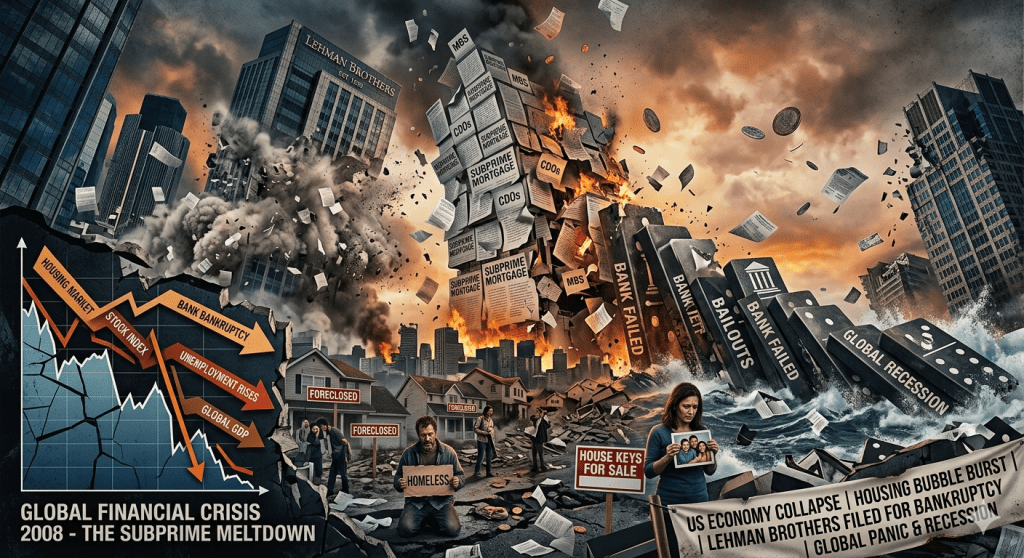

ذروة الانهيار: سقوط “ليمان براذرز” (2008)

وصلت الأزمة إلى قمتها الدراماتيكية في سبتمبر 2008 عندما أعلن مصرف “ليمان براذرز”، رابع أكبر بنك استثماري في أمريكا، إفلاسه.

* أزمة الثقة: أدى سقوط ليمان براذرز إلى حالة ذعر عالمي. توقفت البنوك عن إقراض بعضها البعض خوفاً من أن يكون البنك الآخر مفلساً، مما أدى إلى تجمد النظام المالي بالكامل.

* امتداد الأثر: لم تقتصر الأزمة على أمريكا؛ فبسبب العولمة، كانت البنوك في أوروبا وآسيا تمتلك حصصاً ضخمة في تلك الأصول السامة، مما أدى إلى انهيارات متتالية في البورصات العالمية.

تداعيات الأزمة: الركود العظيم

تجاوزت الأزمة حدود القطاع المصرفي لتضرب “الاقتصاد الحقيقي”:

* فقدان الوظائف والبيوت: خسر الملايين حول العالم وظائفهم، وتم طرد مئات الآلاف من منازلهم لعدم قدرتهم على السداد.

* إفلاس الشركات: واجهت شركات كبرى (مثل شركات السيارات الأمريكية) خطر الانهيار لولا تدخل الحكومات.

* خطط الإنقاذ: اضطرت الحكومات لضخ تريليونات الدولارات لإنقاذ البنوك الكبرى (تطبيقاً لمبدأ “أكبر من أن يفشل”)، مما أدى لزيادة الديون السيادية للدول.

الدروس المستفادة والتحولات الهيكلية

غيرت هذه الأزمة وجه الرأسمالية والرقابة المالية:

* تشديد الرقابة: صدرت قوانين صارمة مثل قانون “دود-فرانك” في أمريكا لتقييد المخاطر التي يمكن للبنوك اتخاذها.

* أهمية السيولة: تعلمت البنوك المركزية أن توفر السيولة هو شريان الحياة، وأن الثقة هي العملة الحقيقية للنظام المالي.

تظل أزمة 2008 تذكرة دائمة بأن الجشع المفرط وغياب الرقابة يمكن أن يؤديا إلى شلل العالم في أيام معدودة.