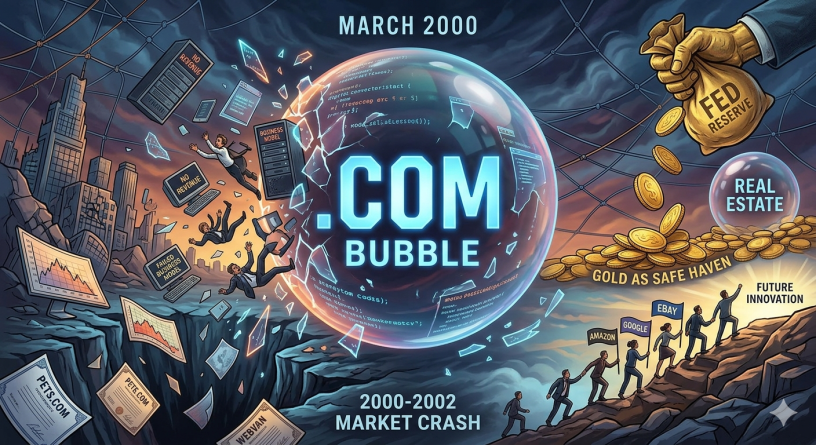

تُعد أزمة “دوت كوم” (Dot-com Bubble) التي انفجرت في مطلع عام 2000 واحدة من أبرز المحطات في التاريخ الاقتصادي الحديث، حيث كانت درساً قاسياً في كيفية تحول الحماس التكنولوجي والابتكار إلى هوس مالي غير مدروس.

صعود الفقاعة: عصر الذهب الرقمي

في أواخر التسعينيات، ومع بزوغ فجر الإنترنت، ساد اعتقاد بأن القواعد الاقتصادية التقليدية قد تغيرت للأبد. بدأت الشركات الناشئة تظهر كالفطر، وكان يكفي أن ينتهي اسم الشركة بـ “.com” ليرتفع سهمها بشكل جنوني في البورصة.

استثمر أصحاب رؤوس الأموال مبالغ طائلة في شركات لم تحقق أرباحاً قط، بل إن بعضها لم يمتلك نموذج عمل واضحاً. كان التركيز منصباً على “النمو قبل الربح”، حيث أُنفقت ملايين الدولارات على الإعلانات التلفزيونية وبناء العلامات التجارية، متجاهلين الأساسيات المالية مثل التدفق النقدي والربحية.

لحظة الانفجار: الانهيار الكبير

بلغ مؤشر “ناسداك” (NASDAQ)، الذي يضم معظم شركات التكنولوجيا، ذروته في مارس عام 2000. ولكن سرعان ما بدأ المستثمرون يدركون أن معظم هذه الشركات “الورقية” لا تدر دخلاً حقيقياً.

* فقدان الثقة

: بدأت موجة من البيع المذعور مع تزايد حالات الإفلاس ونقص السيولة لدى الشركات الناشئة.

* رفع أسعار الفائدة: ساهم تشديد السياسة النقدية في الولايات المتحدة في جفاف منابع التمويل السهل.

* تبخر الثروات: في غضون عامين، خسر مؤشر ناسداك نحو 76% من قيمته، واختفت آلاف الشركات من الوجود، مما أدى إلى خسارة تريليونات الدولارات من القيمة السوقية.

الدروس المستفادة والناجون من الكارثة

رغم قسوة الأزمة، إلا أنها لم تكن نهاية التكنولوجيا، بل كانت عملية “غربلة” كبرى. شركات قليلة جداً استطاعت النجاة بفضل امتلاكها لنماذج عمل حقيقية وقوية، ومن أبرزها أمازون (Amazon) وإيباي (eBay) وجوجل (Google)، التي كانت في بداياتها آنذاك.

أثبتت الأزمة أن التكنولوجيا وحدها لا تكفي لبناء شركة مستدامة؛ بل يجب أن يقترن الابتكار بالإدارة المالية الحكيمة. واليوم، نرى أثر تلك الأزمة في حذر المستثمرين عند تقييم شركات التكنولوجيا الناشئة، والتركيز بشكل أكبر على الربحية الفعلية بدلاً من الوعود المستقبلية فقط.

هنالك تجاوزت بعض الشركات إعصار عام 2000 بفضل مرونة استثنائية ونماذج عمل كانت تمتلك بذور الاستدامة، رغم أن أسهمها تراجعت بنسب مرعبة في ذلك الوقت. إليك تحليل لأبرز الناجين وكيف حققوا ذلك:

1. أمازون (Amazon) – الصمود عبر التقشف

انخفض سهم أمازون من مستويات 100 دولار إلى قرابة 6 دولارات فقط عند انفجار الفقاعة.

* سر النجاة: قبل أسابيع قليلة من انهيار الأسواق، نجح “جيف بيزوس” في جمع 672 مليون دولار من خلال بيع سندات قابلة للتحويل. هذه السيولة كانت “طوق النجاة” الذي سمح للشركة بالاستمرار في وقت جفت فيه منابع التمويل تماماً.

* التحول الاستراتيجي: ركزت الشركة فوراً على خفض التكاليف وإغلاق المستودعات غير الكفؤة، والتحول من مجرد “بائع كتب” إلى منصة تتيح للتجار الآخرين بيع منتجاتهم، مما زاد من تنوع مصادر دخلها.

2. إيباي (eBay) – قوة “التأثير الشبكي”

كانت “إيباي” واحدة من الشركات القليلة التي كانت تحقق أرباحاً فعلية قبل انفجار الفقاعة، وهو ما جعل وضعها مختلفاً تماماً عن جيرانها في “وادي السيليكون”.

* نموذج العمل المستدام: لم تكن إيباي تتحمل تكاليف المخزون أو الشحن؛ كانت مجرد “وسيط” يأخذ عمولة على العمليات. هذا النموذج جعل مصاريفها التشغيلية منخفضة جداً.

* النمو العضوي: اعتمدت على مجتمع متنامٍ من البائعين والمشترين، مما خلق ما يسمى بـ “الأثر الشبكي”؛ فكلما زاد عدد المستخدمين، زادت قيمة المنصة، مما جعلها عصية على الانهيار السريع.

3. برايس لاين (Priceline) – الابتكار في التسعير

اشتهرت هذه الشركة (المعروفة الآن باسم Booking Holdings) بنظام “حدد سعرك بنفسك” لحجز تذاكر الطيران والفنادق.

* التكيف مع الأزمة: بعد الانهيار، فقدت الشركة معظم قيمتها السوقية، لكنها قامت بخطوة ذكية وهي التخلص من التوسع غير المنطقي في بيع السلع الاستهلاكية (مثل البنزين والبقالة) والتركيز فقط على قطاع السفر والسياحة الذي كان يمتلك هوامش ربح واعدة.

* الاستحواذ الذكي: لاحقاً، قامت بالاستحواذ على مواقع مثل Active Hotels https://www.google.com/search?q=%D9%88Booking.com، مما حولها من شركة متعثرة إلى أكبر لاعب في مجال حجز السفر عالمياً.

4. أدوبي (Adobe) – الولاء للمنتج الاحترافي

على عكس الشركات التي كانت تبيع “أوهاماً” رقمية، كانت “أدوبي” تبيع أدوات برمجية لا غنى عنها للمصممين والمبدعين (مثل Photoshop وAcrobat).

* الطلب المستمر: حتى في عز الأزمة الاقتصادية، كانت الشركات والمهنيون بحاجة إلى أدواتها للعمل. هذا الطلب الحقيقي والمستمر منحها تدفقاً نقدياً ثابتاً ساعدها على تجاوز سنوات الركود دون الحاجة للاقتراض الضخم.

لماذا فشلت الشركات الأخرى؟

بالمقارنة مع هؤلاء الناجين، نجد أن الشركات الفاشلة (مثل Pets.com أو Webvan)

كانت تعاني من مشكلتين قاتلتين:

* تكاليف تشغيل هائلة: إنفاق مبالغ ضخمة على الخدمات اللوجستية والتوصيل لسلع ذات هامش ربح بسيط جداً.

* غياب الربحية: الاعتماد الكلي على أموال المستثمرين دون وجود خطة واضحة لتحويل المستخدمين إلى مصدر للدخل.

ولقد أحدث انفجار فقاعة “دوت كوم” زلزالاً في السياسات النقدية العالمية، حيث كان على البنوك المركزية التدخل لمنع تحول الانهيار التكنولوجي إلى كساد اقتصادي شامل. هذا التدخل أعاد صياغة مشهد الاستثمار في الأصول الآمنة مثل الذهب.

أولاً: تحول سياسات البنوك المركزية (الاحتياطي الفيدرالي)

قاد “ألان جرينسبان”، رئيس الاحتياطي الفيدرالي آنذاك، استجابة سريعة وجريئة لمواجهة تداعيات الانهيار وهجمات 11 سبتمبر التي تلتها بفترة وجيزة:

* خفض حاد لأسعار الفائدة: قام الفيدرالي بخفض الفائدة من 6.5% في أوائل عام 2000 إلى 1% فقط بحلول عام 2003. كان الهدف هو ضخ السيولة في الأسواق وتشجيع الاقتراض والإنفاق لإنقاذ الاقتصاد من الركود.

* ضخ السيولة: بدأت البنوك المركزية بتبني سياسات نقدية توسعية، مما أدى إلى وفرة في المعروض النقدي بالدولار، وهو ما قلل من جاذبيته كعملة احتياطية وحيدة في تلك الفترة.

* تشكل فقاعة العقارات: يُعتقد تاريخياً أن خفض الفائدة المبالغ فيه بعد أزمة دوت كوم هو ما وضع بذور “أزمة الرهن العقاري” التي انفجرت لاحقاً في عام 2008.

ثانياً: العودة الكبرى للمعدن الأصفر (الذهب)

قبل عام 2000، كان الذهب يعيش “سوقاً هابطة” استمرت قرابة عقدين، حيث كان المستثمرون يفضلون الأسهم التكنولوجية ذات النمو السريع. لكن انفجار الفقاعة غير كل شيء:

* الملاذ الآمن: مع تبخر تريليونات الدولارات من أسواق الأسهم، عاد المستثمرون للبحث عن الأصول الملموسة التي لا تعتمد على وعود الأرباح الرقمية. بدأ الذهب رحلة صعود من مستويات تقارب 270 دولاراً للأونصة في عام 2001.

* علاقة عكسية مع الدولار: خفض الفائدة أدى إلى إضعاف الدولار الأمريكي، وبما أن الذهب مقوم بالدولار، فقد زاد الطلب عليه كأداة للتحوط ضد انخفاض قيمة العملة والتضخم المتوقع نتاج ضخ السيولة.

* فقدان الثقة في “الاقتصاد الافتراضي”: أعاد الانهيار الاعتبار لـ “الاقتصاد الحقيقي” والموارد الطبيعية. بدأ المستثمرون ينظرون للذهب ليس فقط كزينة، بل كأصل استراتيجي يحمي المحفظة الاستثمارية من تقلبات “وادي السيليكون”.

ثالثاً: الدرس الاقتصادي الأهم

أثبتت هذه الفترة أن السياسات النقدية التوسعية (الفائدة المنخفضة) هي سلاح ذو حدين؛ فهي تنقذ الأسواق من الانهيار اللحظي، لكنها تدفع رؤوس الأموال نحو الأصول المادية (الذهب والعقارات والسلع)، مما يرفع أسعارها بشكل كبير على المدى الطويل.