تعتبر أزمة “فقاعة بحر الجنوب” (South Sea Bubble) التي انفجرت عام 1720 في بريطانيا، واحدة من أغرب وأول الكوارث المالية في التاريخ الحديث. هي قصة تجسد مزيجاً قاتلاً من الطمع الحكومي، والمضاربات الجنونية، وفقدان الوعي الجمعي.

1. البداية: شركة وعودها أكبر من واقعها

تأسست شركة بحر الجنوب عام 1711 كشركة مساهمة خاصة، وكان الهدف الظاهري منها هو احتكار التجارة مع أمريكا الجنوبية (التي كانت خاضعة لإسبانيا). لكن الحقيقة كانت مختلفة:

* اتفاقية الديون: عرضت الشركة على الحكومة البريطانية تحويل جزء ضخم من الدين القومي إلى أسهم في الشركة مقابل فوائد سنوية تدفعها الدولة.

* الاحتكار الوهمي: روّجت الشركة لوعود خيالية بالثروات القادمة من مناجم الذهب والفضة في المكسيك والبيرو، رغم أن إسبانيا لم تسمح لبريطانيا إلا بسفينة تجارية واحدة سنوياً.

2. عام الجنون (1720)

في بداية عام 1720، بدأ سعر سهم الشركة في الارتفاع الصاروخي نتيجة الدعاية المكثفة والتلاعب بالسوق.

إليك كيف تطورت الأسعار:

* يناير: 128 جنيهاً إسترلينياً للسهم.

* مايو: 550 جنيهاً إسترلينياً.

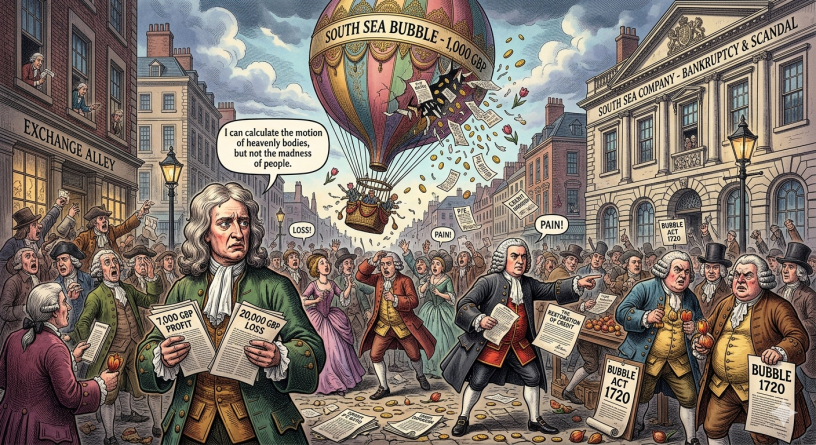

* يونيو: وصل السهم إلى ذروته عند 1,000 جنيه إسترليني.

أصبح الجميع يضارب في الأسهم؛ من النبلاء والسياسيين إلى الخدم والعلماء. حتى العبقري إسحاق نيوتن استثمر وخسر ثروة طائلة، وهو ما دفعه لقول مقولته الشهيرة:

“يمكنني حساب حركة الأجرام السماوية، لكنني لا أستطيع حساب جنون البشر.”

3. انفجار الفقاعة

مثل أي فقاعة، لا يمكن للارتفاع غير المنطقي أن يستمر للأبد.

بدأ المستثمرون الكبار في بيع أسهمهم لجني الأرباح، مما أثار الذعر. بحلول سبتمبر 1720، انهار السعر ليصل إلى 150 جنيهاً إسترلينياً.

النتائج الكارثية:

* الإفلاس الجماعي: خسر آلاف المستثمرين مدخرات حياتهم.

* فضيحة سياسية: تبين أن العديد من الوزراء وأعضاء البرلمان تلقوا رشاوي من الشركة لتسهيل عملياتها.

* قانون الفقاعة: أصدر البرلمان قانوناً يمنع تأسيس شركات مساهمة جديدة دون ترخيص ملكي صارم، وهو ما أعاق نمو الشركات لفترة طويلة لاحقاً.

4. الدروس المستفادة

تظل أزمة بحر الجنوب تذكرة دائمة بأن الأسواق لا تتحرك دائماً بناءً على القيمة الحقيقية، بل أحياناً بناءً على “الوهم”. لقد كانت أول درس قاصٍ في أهمية الرقابة المالية والشفافية.

مقارنة سريعة:

فقاعة بحر الجنوب (1720)

| من حيث المحرك الرئيسي | ديون سيادية وتجارة وهمية |

|من حيث الدور الحكومي | شريك مباشر في المخطط |

|من حيث النهاية | تشريعات صارمة لقرن كامل |

أما بمقارنة ما حصل في |الأزمات الحديثة (مثل 2008) |

من حيث المحرك الرئيسي|عقارات ومشتقات مالية معقدة|

|من حيث الدور الحكومي | فشل في الرقابة والتنظيم |

|من حيث النهاية | حزم إنقاذ للبنوك وتعديلات هيكلية |

تأثر اسحاق نيوتن في هذه الازمة وكيف خانه ذكائه بعدم تجنب الأزمة.

هذا وتعتبر قصة إسحاق نيوتن مع فقاعة بحر الجنوب من أشهر الأمثلة التاريخية على أن الذكاء العلمي الخارق لا يضمن بالضرورة النجاح في عالم الاستثمار والمضاربات.

إليك التفاصيل المثيرة لخسارته وكيف سقط في فخ “الطمع الجمعي”:

1. الاستثمار الأول: ذكاء الخروج المبكر

في بداية عام 1720، كان نيوتن يمتلك أسهماً في شركة بحر الجنوب. ومع بدء ارتفاع الأسعار، قرر بيع أسهمه في شهر أبريل وجنى أرباحاً ممتازة بلغت حوالي 7,000 جنيه إسترليني (وهو مبلغ هائل بمقاييس ذلك العصر). حتى تلك اللحظة، كان تصرفه منطقياً وحكيماً.

2. الفخ: “حسرة” الضياع (FOMO)

بعد أن خرج نيوتن من السوق، استمرت أسعار الأسهم في الارتفاع الجنوني الصاروخي. شاهد نيوتن أصدقاءه ومعارفه يزدادون ثراءً فاحشاً في وقت قصير، فشعر بما نسميه اليوم بـ “الخوف من ضياع الفرصة” (Fear Of Missing Out – FOMO).

3. الكارثة: الدخول عند القمة

لم يستطع نيوتن المقاومة، فقرر العودة إلى السوق في شهر يونيو 1720، ولكن هذه المرة استثمر مبالغ أكبر بكثير وضخ معظم ثروته في الأسهم وهي عند أعلى مستوياتها (قرب 1,000 جنيه إسترليني للسهم).

عندما انفجرت الفقاعة في سبتمبر، انهار السعر، وخسر نيوتن ما يقدر بـ 20,000 جنيه إسترليني. بمقاييس القوة الشرائية اليوم، تقدر هذه الخسارة بملايين الدولارات (حوالي 4 إلى 5 ملايين دولار تقريباً).

4. الأثر النفسي ومقولته الخالدة

تقول الروايات التاريخية إن نيوتن تأثر نفسياً بشدة، لدرجة أنه منع أي شخص من ذكر اسم “بحر الجنوب” أمامه لبقية حياته. ومن رحم هذه التجربة القاسية، خرجت مقولته الشهيرة:

> “يمكنني حساب حركة الأجرام السماوية، لكنني لا أستطيع حساب جنون البشر.”

الدروس المستفادة من تجربة نيوتن:

* الذكاء الأكاديمي ليس ذكاءً مالياً: القدرة على حل معادلات الفيزياء المعقدة تختلف تماماً عن القدرة على التحكم في العواطف (الطمع والخوف) داخل السوق.

* مخاطر اللحاق بالترند: الدخول في استثمار لمجرد أن الجميع يربح فيه هو أقصر طريق للخسارة.

* أهمية القناعة: لو اكتفى نيوتن بربحه الأول، لكان قد سُجل كواحد من أذكى المستثمرين، لكن العاطفة تغلبت على المنطق.

آلية إدارة الأزمة البريطانية بقيادة روبرت والبول (Robert Walpole).

بعد انفجار الفقاعة، كانت بريطانيا على شفا انهيار مالي وسياسي شامل. لكن المثير للاهتمام هو أن الحل لم يأتِ عبر “معجزة”، بل عبر سلسلة من الإجراءات الهيكلية الصارمة التي قادها رجل واحد أصبح يُعرف لاحقاً كأول رئيس وزراء فعلي لبريطانيا: روبرت والبول (Robert Walpole).

إليك كيف تمت عملية الإنقاذ وإعادة الهيكلة:

1. خطة “والبول” للإنقاذ (The Restoration of Credit)

كان والبول خبيراً مالياً حذراً، وقد عارض الانجراف خلف الفقاعة منذ بدايتها. عندما انفجرت، وضع خطة تقشفية وإصلاحية اعتمدت على:

* توزيع الخسائر: تم نقل جزء من ديون شركة بحر الجنوب إلى “بنك إنجلترا” و”شركة الهند الشرقية”. هذا التوزيع خفف الضغط عن جهة واحدة ومنع سقوط النظام المصرفي بالكامل.

* مصادرة الأصول: تمت مصادرة ثروات مديري شركة بحر الجنوب وبعض السياسيين الفاسدين الذين تورطوا في التلاعب، واستُخدمت هذه الأموال لتعويض الضحايا بنسبة ضئيلة، مما هدأ الغضب الشعبي.

2. ولادة “الصندوق الغارق” (Sinking Fund)

لإعادة الثقة في العملة والديون الحكومية، فعّل والبول نظام “الصندوق الغارق”. كانت فكرته تقوم على تخصيص جزء من الفائض الضريبي لسداد “أصل الدين” بانتظام، وليس فقط الفوائد. هذا الالتزام الصارم بالسداد جعل المستثمرين يشعرون بأن السندات الحكومية البريطانية هي الملاذ الآمن.

3. قانون الفقاعة (The Bubble Act 1720)

لمنع تكرار الكارثة، أصدر البرلمان قانوناً يمنع تأسيس أي شركة مساهمة (شركات تطرح أسهماً للجمهور) دون الحصول على ميثاق ملكي صريح.

* الهدف: منع الشركات الوهمية من جمع أموال الناس.

* النتيجة: استمر هذا القانون لأكثر من 100 عام، مما جعل الاستثمار في بريطانيا يعتمد أكثر على الأصول الحقيقية والمشاريع المضمونة لفترة طويلة.

4. التوجه نحو “الاستقرار الطويل”

بدلاً من المضاربات السريعة، ركزت بريطانيا بعد الأزمة على:

* تطوير النظام الضريبي: أصبح أكثر كفاءة لضمان قدرة الدولة على تمويل حروبها وتجارتها دون الاعتماد على مخططات مالية مشبوهة.

* الاستثمار في التجارة الحقيقية: تم توجيه رأس المال نحو الصناعات الناشئة والتجارة البحرية الفعلية مع المستعمرات، مما مهد الطريق لاحقاً للثورة الصناعية.

مفارقة تاريخية:

رغم أن شركة بحر الجنوب كانت سبباً في الكارثة، إلا أنها لم تختفِ فوراً. استمرت كشركة لإدارة الديون الحكومية حتى منتصف القرن التاسع عشر، ولكن دون ممارسة نشاط تجاري حقيقي أو مضاربات جنونية.

الان مقارنة

تعتبر أزمة “جنون التوليب” (Tulip Mania) في هولندا (1634-1637) وأزمة “فقاعة بحر الجنوب” في بريطانيا (1720) هما “الأبوين الروحيين” لكل الأزمات المالية التي تلتها. رغم اختلاف السلعة (زهرة مقابل أسهم شركة)، إلا أن الآلية النفسية كانت متطابقة تقريباً.

إليك مقارنة توضح أوجه التشابه والاختلاف الجوهرية بينهما:

1. طبيعة “السلعة” المتداولة

* جنون التوليب: كانت السلعة “بيولوجية”. ارتفعت أسعار أبصال زهور التوليب (خاصة الأنواع النادرة ذات الألوان المخططة الناتجة عن فيروس نباتي) إلى مستويات خيالية. في ذروة الأزمة، كان ثمن بصلة واحدة من نوع “Semper Augustus” يعادل سعر منزل فخم في أمستردام.

* فقاعة بحر الجنوب: كانت السلعة “ورقية/سيادية”. تم تداول أسهم شركة مدعومة من الحكومة البريطانية بوعود أرباح تجارية وهمية من أعالي البحار.

2. الأدوات المالية المبتكرة

* في هولندا: ظهر ما يسمى “تجارة الرياح” (Windhandel)، وهي العقود الآجلة. كان الناس يشترون ويبيعون وعوداً باستلام أبصال التوليب في المستقبل قبل أن تنبت أصلاً، مما سمح بالمضاربة دون امتلاك السلعة فعلياً.

* في بريطانيا: تم استخدام “تحويل الديون”. عرضت الشركة على المواطنين تحويل سندات الدين الحكومية المضمونة إلى أسهم في الشركة، مما أغرى الناس بمبادلة الأمان بالمخاطرة الطامعة.

3. الفئات المشاركة

* التوليب: بدأت كبوابة للأثرياء والنبلاء، لكنها سرعان ما استقطبت الجميع؛ من صانعي الأحذية والمدابغ إلى الفلاحين، الذين باعوا ممتلكاتهم للدخول في تجارة الزهور.

* بحر الجنوب: كانت “مؤسسية” أكثر في بدايتها، حيث تورط فيها البرلمان والطبقة الأرستقراطية (مثل نيوتن)، قبل أن تتحول إلى هوس شعبي اجتاح لندن بالكامل.

جدول مقارنة سريع:

| وجه المقارنة | جنون التوليب (هولندا) |

|تاريخ الذروة | فبراير 1637 |

| السبب المباشر | هوس بجمال وندرة الزهور |

|آلية الانهيار| توقف المشترين فجأة عن دفع الأسعار الخيالية في المزاد |

|الأثر الاقتصادي|أزمة محلية أثرت على الأفراد أكثر من الدولة.

أما الأزمة الثانية

| وجه المقارنة | فقاعة بحر الجنوب (بريطانيا) |

|تاريخ الذروة | يونيو – أغسطس 1720 |

| السبب المباشر |وعود بالذهب والتجارة مع أمريكا الجنوبية |

| آلية الانهيار |بيع كبار الملاك لأسهمهم سراً وجني الأرباح |

|الأثر الاقتصادي| أزمة وطنية كادت تسقط الحكومة والعرش البريطاني |

4. النتيجة والدروس المستفادة

* في هولندا: لم ينهار الاقتصاد الهولندي بالكامل، لكن الثقة اهتزت لفترة. تعلم الهولنديون درساً قاسياً في “القيمة الجوهرية” مقابل “القيمة المتوقعة”.

* في بريطانيا: أدت الأزمة إلى ولادة نظام مالي أكثر رصانة (كما ذكرنا في دور روبرت والبول)، وأصبحت بريطانيا بعدها أكثر حذراً في تأسيس الشركات المساهمة، مما جعل بنك إنجلترا أقوى وأكثر استقراراً.

ملاحظة تاريخية: في كلتا الحالتين، كان “الطمع المعدي” هو المحرك. الناس لم يكونوا يشترون الزهور لأنهم يحبون البستنة، ولا الأسهم لأنهم يفهمون في التجارة، بل لأنهم رأوا جيرانهم يغتنون بسرعة فأرادوا اللحاق بهم.