تُظهر المقارنة بين الأزمة المالية العالمية (2008) وجائحة كورونا (2020) والوضع الراهن (2026) أن “غرائز” المستثمرين تجاه الذهب قد تطورت، لكن المبدأ الجوهري ظل صامداً مع تغيرات في “سرعة التفاعل”.

إليك تحليل لأداء الذهب في هذه المحطات:

1. الأزمة المالية العالمية (2008): التحدي والتحول

في بدايات أزمة 2008، خيب الذهب آمال البعض؛ فقد شهد انخفاضاً مؤقتاً في الربع الأخير من عام 2008 (حوالي 21%).

* السبب: كان المستثمرون يعانون من نداءات الهامش (Margin Calls) في أسواق الأسهم، فاندفعوا لبيع كل شيء، بما في ذلك الذهب، لتوفير السيولة النقدية (Cash).

* النتيجة: بمجرد أن ضخت البنوك المركزية سيولة ضخمة وبدأت برامج التيسير الكمي، تحول الذهب من “أصل للبيع” إلى “أصل للتحوط”، وانطلق في رحلة صعود تاريخية من مستويات 700 دولار إلى 1900 دولار بحلول عام 2011. هنا تعلم السوق درساً مهماً: الذهب يحتاج وقتاً ليعمل كملاذ آمن بعد صدمة السيولة.

2. جائحة كورونا (2020): “التحوط السريع”

كان رد فعل الذهب في 2020 أسرع بكثير مما كان عليه في 2008.

* السيناريو: مع بداية إغلاقات الجائحة في مارس 2020، تراجع الذهب لفترة وجيزة (تحت 1500 دولار) لذات السبب القديم: الحاجة للسيولة. لكن الرد كان فورياً؛ فمع بدء حزم التحفيز الحكومية التاريخية، عاد الذهب للارتفاع بقوة ليتجاوز 2000 دولار في أغسطس من نفس العام.

* الدرس: أصبحت الأسواق أكثر “وعياً”؛ حيث أصبح المستثمرون يتوقعون أن رد الفعل المالي (طباعة النقود والتحفيز) سيؤدي حتماً إلى تضخم أو تراجع في قيمة العملات، فبادروا لشراء الذهب قبل أن تكتمل الدورة الاقتصادية.

3. الوضع الراهن (2026): الذهب كأصل سيادي

في عام 2026، نحن نشهد مرحلة مختلفة كلياً. الذهب لم يعد مجرد أصل استثماري يرتفع عند حدوث “كارثة”؛ بل أصبح جزءاً من إعادة تشكيل النظام النقدي العالمي.

* الفرق الجوهري: في الماضي كان الذهب يتحرك بناءً على رد فعل تجاه أزمة (رد فعل). اليوم، الذهب يرتفع بناءً على “تآكل الثقة” في النظام النقدي الحديث نفسه.

* دور البنوك المركزية: البنوك المركزية اليوم ليست مجرد مراقب، بل هي المشترٍ الأكبر للذهب، ليس كـ “استثمار” بل كـ “تحصين” ضد العقوبات والتقلبات الجيوسياسية. هذا خلق ما يشبه “الأرضية السعرية” (Price Floor) التي تجعل تراجعات الذهب الحادة -كالتي حدثت في 2008 و2020- أقل احتمالاً في المدى المتوسط.

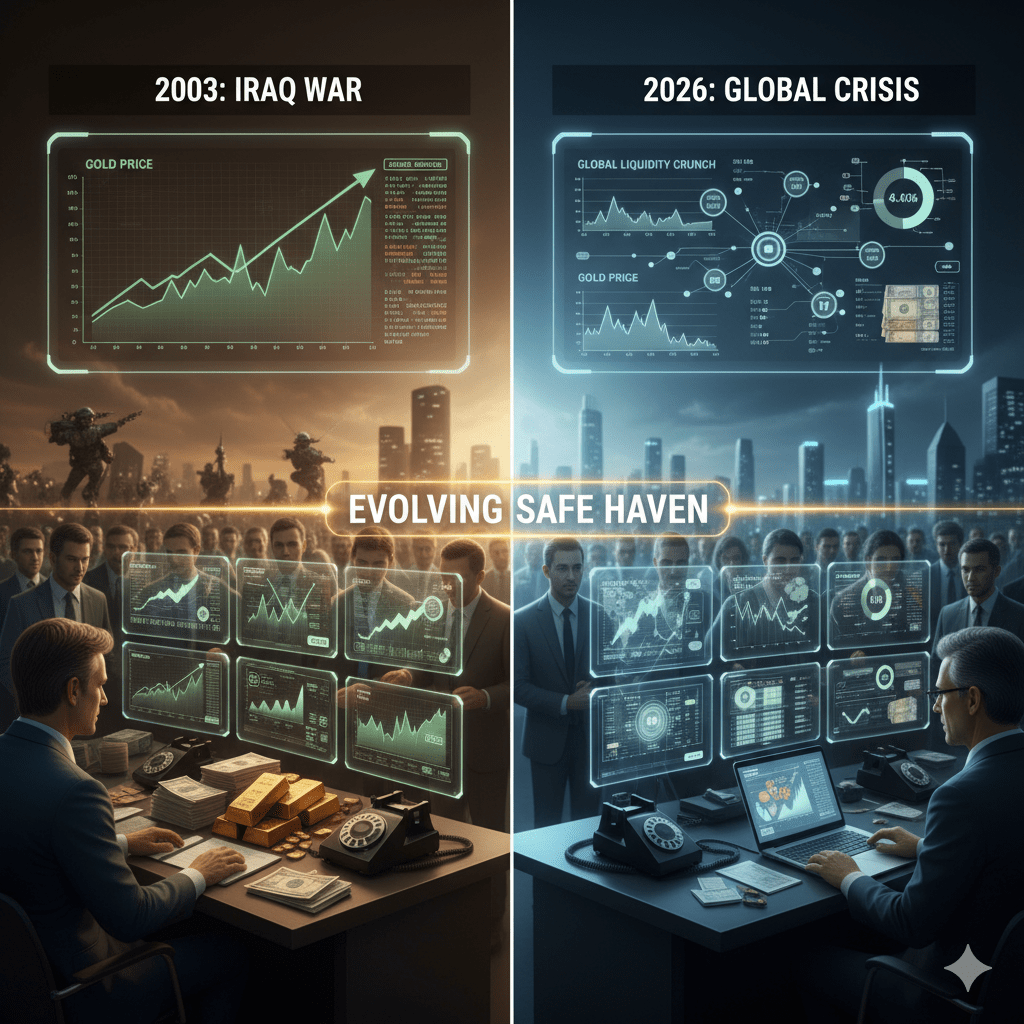

هذه الصورة عبارة عن رسم بياني مقارن يوضح التباين في استجابة سوق الذهب:

القسم الأيسر: يركز على عامي 2008 (الأزمة المالية العالمية) و2020 (جائحة كورونا)، حيث يظهر كيف أن الذهب كان “يتفاعل” مع الأزمات. في عام 2008، نرى الانخفاض المؤقت للسيولة ثم الصعود الطويل، بينما في عام 2020، كان رد الفعل أسرع بكثير نحو الصعود.

القسم الأيمن: يركز على عام 2026، موضحاً “التحول الهيكلي”. هنا، يصبح الذهب “أصلاً سيادياً”، ومرتكزاً استراتيجياً للبنوك المركزية، ويُستخدم كأداة للتحوط ضد التضخم ولهيمنة الدولار. يظهر الرسم البياني ارتفاعاً مدعوماً بطلب مؤسسي، مما يخلق “أرضية سعرية” قوية.

مقارنة سريعة في أنماط الأزمات:

* في 2008: الذهب تأثر بالذعر وبيع السيولة (انخفاض ثم صعود طويل).

* في 2020: الذهب تأثر بالسرعة والتحفيز (انخفاض حاد ثم صعود سريع جداً).

* في 2026: الذهب يتأثر بالسياسة والسيادة (صعود هيكلي طويل الأمد مدفوع بالبنوك المركزية).

الخلاصة:

في كل أزمة، يتكرر سيناريو “البيع لتوفير السيولة” في اللحظة الأولى، لكن الذهب أثبت أنه “يصمد” في النهاية. الفرق اليوم هو أن الذهب لم يعد ينتظر “إشارة” من الأسهم ليهبط أو يصعد، بل أصبح يقود المشهد الاقتصادي بنفسه كمرآة لهشاشة النظام النقدي.